等級制度について

自動車保険に加入すると「等級があがった、下がった」という声をよく耳にします。等級によって保険料は決まるので、等級についての詳しい理解を深めておきましょう。

等級制度とはどんな制度?

損害保険はもともと、海上保険をルーツとしており、10台以上の車を所有している契約者を「フリート契約者」9台以下の車を所有している契約者を「ノンフリート契約者」として分けています。ノンフリート契約者の等級をノンフリート等級と呼びます。

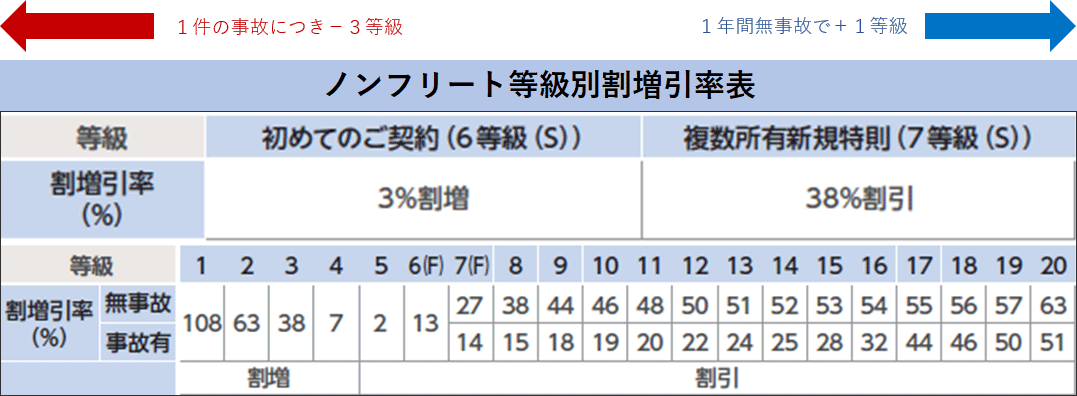

等級制度は、契約に適用する無事故割引(割増)を表したもので、1~20までの数字で表されます。契約期間中の事故の有無や契約形態により、次年度の等級が決定します。1年間保険を使わなかった場合は1等級アップします。等級は、数字が小さいほど割引率が少なくなり、数字が大きいほど割引率も高くなります。自動車保険に新規で加入した場合、「6」等級からスタートします。

ノンフリート等級別料率(例:東京海上日動)

等級は引き継ぐことも出来ます!

自分がもっている等級を、こどもに引き継がせたい・・・。実はそんなことも可能です。等級を引き継ぐと、割引率はそのままで引き継がれるため、例えば、20等級のまま子供に引き継いだ場合、こどもの払う保険料は20等級の割引率が適応されます。逆に、等級が低い場合は、保険料が新規契約よりも割高になってしまうので、ご自身の等級が高い(6等級以上)場合は、引き継ぎを検討してみましょう。

割引率を高くしたいなら、安全運転を心がけましょう。

等級は、年度ごとに変更があるため、事故が多い方は、次年度の等級がさがり、保険料の割引率は大幅に減ってしまいます。しかし、無事故のまま1年が過ぎると、その実績で等級があがり、割引率も高くなるため、自動車保険の割引率をあげたい方は、日頃から安全運転を心がけて、事故にあわない工夫をしていきましょう。

よく見られているおすすめコラム