補償の対象を選ぶ

火災保険を検討する場合、まず補償の対象を理解しましょう。

火災保険では「建物」や「家財」の損害が補償の対象となります。

※家財とは、家具や家電、食器、衣服などお家の中にある様々な日常生活で必要となるものです。

補償の対象を「建物」と「家財」の両方、「建物のみ」もしくは「家財のみ」として火災保険に加入します。

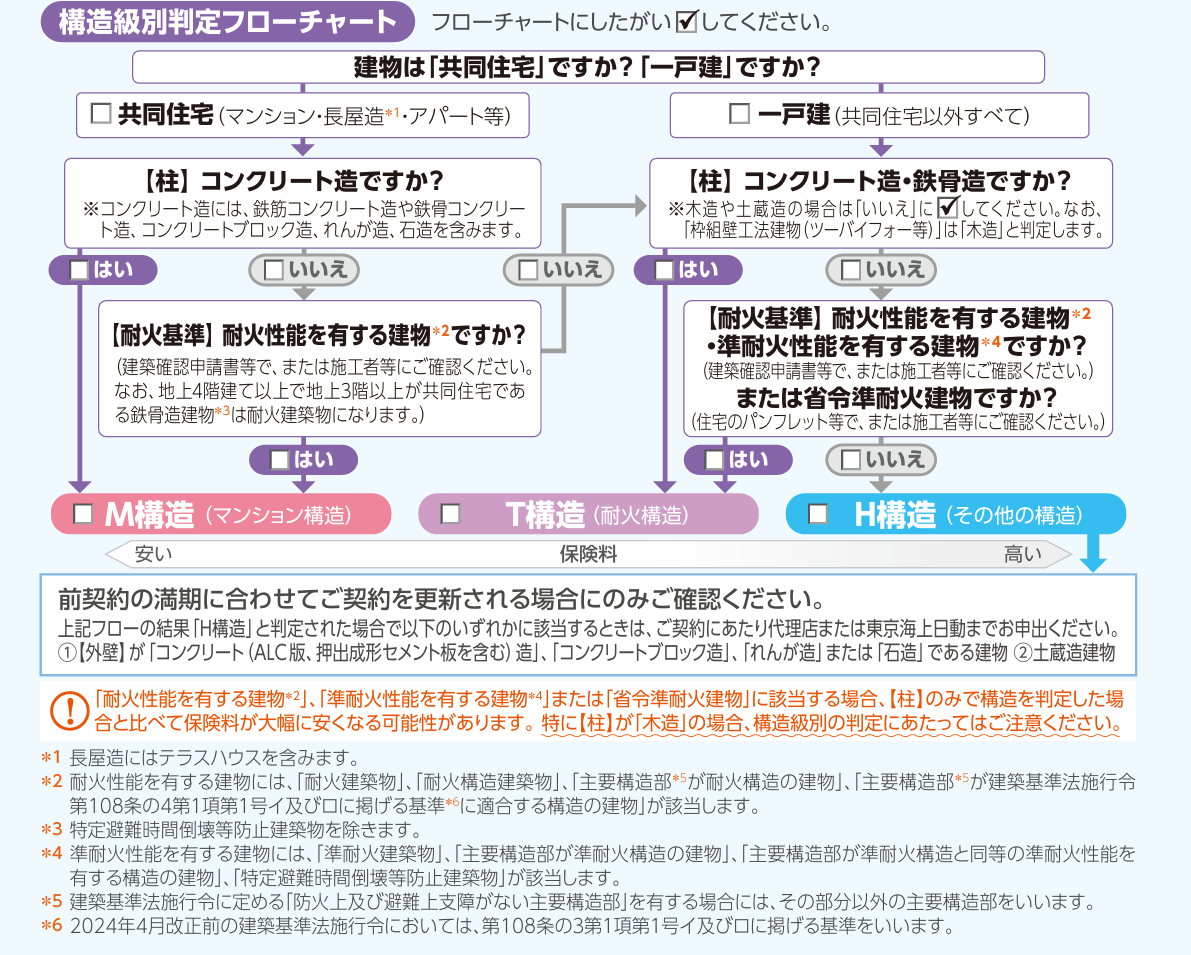

建物の構造級別を判別する

建物の構造級別は専用住宅の場合、柱の構造と耐火基準によりM構造、T構造、H構造の判定を行います。

https://www.tokiomarine-nichido.co.jp/service/live/pamphlet/

補償の範囲を設定する

火災保険の補償内容は多岐に渡ります。

リスクに対する補償の組み合わせを選ぶ必要があります。

まずはどのような補償があるかを見てみましょう

| 補償内容 | 事故例 | |

|---|---|---|

| 火災 | 失火、延焼、ボヤなどの火災により建物または家財に損害が生じた場合の補償 | 揚げ物中にボヤになりキッチンが焦げて、壁紙を張り替えることになった |

| 落雷、破裂・爆発 | 落雷、破裂・爆発により建物または家財に損害が生じた場合の補償 | 落雷によりテレビの基盤がショートし、壊れてしまった |

| 風災 | 台風や竜巻、暴風等により建物や家財に損害が生じた場合の補償 | 台風で屋根が壊れ、そこから入る雨による雨漏りが生じた |

| 雹(ひょう)災 | 雹またはあられによって生じた損害を補償 | 雹で窓ガラスが割れてしまった |

| 雪災 | 雪の重みや落下などによる事故または雪崩(なだれ)による損害を補償 | 大雪の重みによって、カーポート(車庫)や物置などが壊れた |

| 水災 | 台風や暴風雨、豪雨などによる洪水や融雪洪水、高潮、土砂崩れ、落石など、水に起因する災害で建物や家財が損害を受けた場合の補償 | 豪雨の影響で河川が氾濫し自宅が床上浸水した |

| 盗難 | 泥棒や空き巣による被害を補償 | 空き巣に入られ、パソコンやブランドバッグを盗まれた |

| 水ぬれ | 給排水設備の事故や自宅以外の戸室で生じた事故に伴う漏水等による水濡れ損害を補償 | 水道管が壊れて家が水浸しになった |

| 外部からの物体の落下・飛来・衝突など | 建物外部から物体が落下・飛来・衝突したことにより、保険の対象である建物や家財に損害が生じた場合の補償 | 車が飛び込んできて建物が倒壊した |

| 騒擾(じょう)・集団行動等に伴う暴力行為 | 集団行動などに伴う暴力行為・破壊行為による損害を補償 | 自宅前の通りでデモなどの大規模な破壊行為が起き、自宅が大きく破壊した |

| 破損・汚損 | 不測かつ突発的な事故によって保険の対象が損害を受けた場合の補償 | 室内でテレビを移動中、誤って落として壊した |

保険金額を設定する

◆建物

保険金額の設定は、時価(現状相当の金額)をもとに設定する場合と、新価(建物や家財を新たに取得するための金額である再調達価額)をもとに設定する場合の2つがあります。

①「時価」での契約について

損害時、劣化や消耗分については差し引かれるため再建するには不十分な額しか受け取れない可能性があります。

②「新価」での契約

時価とは違い新価での契約の場合、契約時に設定した保険金額を受け取ることができるため、再建や再購入の時に安心です。

◆家財

同居している人の数や住んでいる家の平米数などによって保険会社ごと目安の金額が決まっています。

| ご家族構成 | 2名 大人のみ |

3名 大人2名 子供1名 |

4名 大人2名 子供2名 |

5名 大人2名 子供3名 |

独身世帯 | |

|---|---|---|---|---|---|---|

| 世帯主の 年齢 |

25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

| 50歳前後 (含以上) |

1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | ||

家財はそのご家庭ごとに必要となる金額は異なります。

上記の目安金額を参考にし、ご家族で必要金額をご検討いただく必要がございます。

保険期間を設定する

火災保険の保険期間は基本的に1~5年の間で設定することが可能です。

保険期間が長いほど保険料は割安に設定されており、同じ補償内容で1年契約を5年繰り返すよりも5年契約をした方が保険料は安くなります。

※保険の長期契約の期間は見直されておりますので、最長が5年となっている保険会社もあります。お見積もりの際必ず確認しましょう。

なお、長期契約をしている場合でも引っ越しや売却などで火災保険の解約をした場合は、経過期間に応じた解約返戻金を受け取ることができます。

火災保険の支払回数

主に月払い・年払い・一括払いがあります。

一般的に一括払いで契約した方が総額の保険料は安くなりますが、最初にまとめて保険料を支払わなければなりませんので、一時的な負担は大きなものとなります。

以上を踏まえて、保険期間や保険料の払込方法を検討してみましょう。

地震保険の有無を決定する

地震保険とは、地震や噴火またはそれにともなう津波を原因とする火災・損壊・埋没・流失によって生じる損害を補償する保険です。

地震による損害は、基本的には地震保険でのみ補償されます。

(但し、地震・噴火またはこれらによる津波を原因とする「火災」によって、「保険の対象」が所定の損害を受けた場合には、地震火災費用保険金として支払われることがあります。)

そのため、地震による損害には地震保険に加入して備える必要があります。

ただし、基本的に地震保険は火災保険とセットしてご加入いただきます。火災保険をご検討の際は、一緒に地震保険に加入することをおすすめしております。

※現在火災保険に加入中である場合は、途中から地震保険をセットすることも可能です。ご希望の場合は現在加入している取扱代理店または引受保険会社へご相談ください。

地震保険の保険金額

地震保険の保険金額の上限は、建物・家財の保険金額の30%から50%までと決められており、かつ、建物は5000万円まで、家財は1000万円までと上限金額が設定されています。

火災保険のように同等の建物を再建したり、購入することは難しいですが、有事の際に、生活再建の費用として役立てることが可能です。

地震保険の保険金算出方法

地震保険の建物・家財の損害の程度により、「全損」「大半損」「小半損」「一部損」と損害の区分が決められております。

損害の程度と支払われる保険金

2017年1月1日以降に保険期間が始まる契約に適用

全損

| 建物 | 家財 | 支払わせる保険金 |

|---|---|---|

| 基礎・柱・壁・屋根などの損害額が | 家財の損害額が | 地震保険金額の 100% (時価額が限度) |

| 建物の時価額の 50%以上 |

家財の時価額の 80%以上 |

|

| 焼失・流失した部分の床面積が | ||

| 建物の延床面積の 70%以上 |

大半損

| 建物 | 家財 | 支払わせる保険金 |

|---|---|---|

| 基礎・柱・壁・屋根などの損害額が | 家財の損害額が | 地震保険金額の 60% (時価額の60%が限度) |

| 建物の時価額の 40%以上50%未満 |

家財の時価額の 60%以上80%未満 |

|

| 焼失・流失した部分の床面積が | ||

| 建物の延床面積の 50%以上70%未満 |

小半損

| 建物 | 家財 | 支払わせる保険金 |

|---|---|---|

| 基礎・柱・壁・屋根などの損害額が | 家財の損害額が | 地震保険金額の 30% (時価額の30%が限度) |

| 建物の時価額の 20%以上40%未満 |

家財の時価額の 30%以上60%未満 |

|

| 焼失・流失した部分の床面積が | ||

| 建物の延床面積の 20%以上50%未満 |

一部損

| 建物 | 家財 | 支払わせる保険金 |

|---|---|---|

| 基礎・柱・壁・屋根などの損害額が | 家財の損害額が | 地震保険金額の 5% (時価額の5%が限度) |

| 建物の時価額の 3%以上20%未満 |

家財の時価額の 10%以上30%未満 |

|

| 全損・大半損・小半損に至らない建物が | ||

| 床上浸水 または地盤面から45cmを超える浸水 |

以上が火災保険の選び方の流れとなります。

どの保険会社がいいのか悩んでいる方は、ぜひドコモスマート保険ナビの火災保険瞬間比較見積もりをお試しください。

瞬間見積もりは、3つの質問に回答するだけで火災保険の複数社の保険料をすぐに確認することが可能です。

また、火災保険のおすすめ人気ランキングも公開しております。

こちらもぜひ参考にしてください。