家計・暮らし

家計の見直しで貯蓄を増やす!見直しのポイントと削減すべき項目は?

「貯蓄を増やしたい!」と思ったら、まず考えるのが節約ですよね。どんな費用がいくらくらい節約できそうか、定期的に家計を見直すことはとても重要なことです。家計の見直しをするときのポイントや失敗しないコツを紹介します。

家計の見直しは「現状把握」がスタート

家計見直しの第一歩は、「現状把握」です。何にいくら使っているのか、今の状況が正確に分かっていれば課題や対策も考えやすくなります。

そこでまずは、家計の見直しを始める前の"準備"となる「家計の現状把握方法」について紹介します。

家計簿をつける

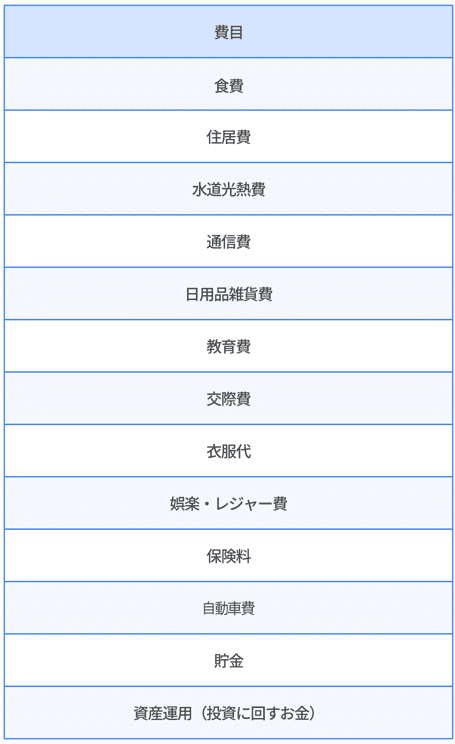

最もおすすめなのは、定番ですが家計簿をつけることです。昔ながらの「家計簿ノートと電卓」でもいいですし、最近は便利な家計簿アプリもあります。Excelで自作したシートを使う方もいますね。

家計簿の項目は、例えば次のようなものです。

もし「家計簿がなかなか続けられない」ということであれば、まずはこれらの項目のうち1つを手帳の片隅にメモするだけでも構いません。食費、衣服代など特に意識せず無駄遣いをしていそうな項目を選んでチェックしてみましょう。

キャッシュレスでのお買い物が多い方なら、家計簿がなくてもクレジットカードの利用明細などを見ればおおよその支出額や使ったお店を把握することができますね。

ただし、家計簿をつけるだけでは意味がありません。「1ヵ月で何にいくら使ったか」という結果をまとめ、理想の支出割合をもとに費目ごとに毎月の予算を決めてその範囲内におさまるように節約を進めましょう。

「毎月振り返りをする」という流れを作ることが大切です。

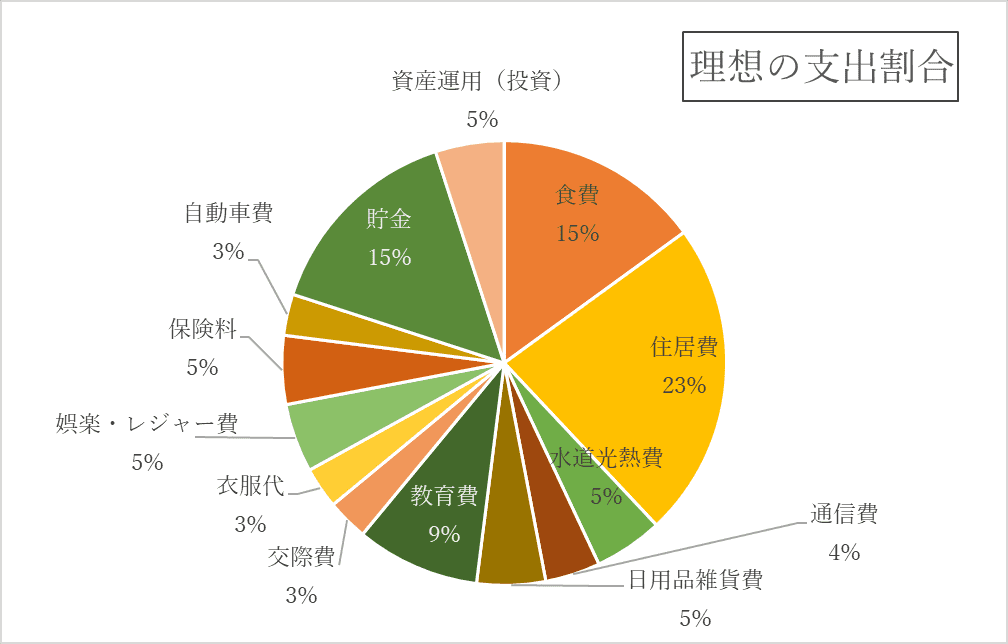

家賃や食費の適正値を知る

家計簿をつけてみたけど、「家賃や食費はどのくらいがいいの?」と迷う方もいるでしょう。そこで、それぞれの支出項目の適正範囲について、以下の通り目安を示しました。

上のグラフはあくまでも大まかな目安です。本当に理想的な支出割合は年齢や家族構成、その方の趣向などによってそれぞれ違います。一度ゆっくり時間を取って、自分オリジナルの理想の比率を考えてみましょう。

子どもがいない方は「教育費」ではなく「自己投資費」にしてもいいですし、車をお持ちでない方は「自動車費」ではなく公共交通機関やタクシーを利用する費用として「交通費」などと考えてもいいですね。

そのほか「美容費」「英会話代」「〇〇用貯金」「夫お小遣い」「奨学金返済」など、自分や家族の暮らし方に合わせて合計100%になるように自分の理想の支出割合を設定してみましょう。

今はブログやInstagramで家計簿を公開している方も多いので、自分と年齢や家族構成が近い方の投稿を見てみるのも参考になりますよ。

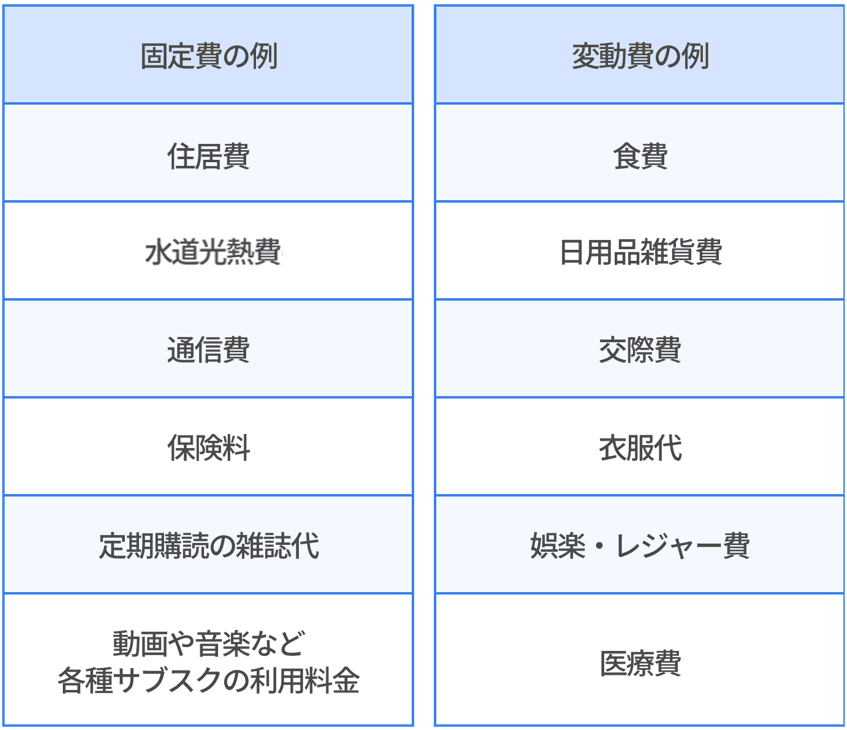

「固定費」と「変動費」に分ける

家計の現状がなんとなくでも分かってきたら、支出を「固定費」と「変動費」に分けてみましょう。

「固定費」とは、毎月固定で同じ金額を支払っている費目のことです。固定費の反対で、月ごとに支出額が変わる費目は「変動費」と呼びます。

この2つの分類をなんとなく頭に入れておくと、家計の見直しがスムーズに進みます。

家計の見直し、キホンは3つの「固定費」から

固定費は、家計簿がなくてもカードの明細や通帳の入出金記録を見れば簡単に確認できます。

変動費よりも節約のハードルが高いように見えますが、1度固定費の見直しをすれば、その後は特に普段の生活を変えなくても高い節約効果が長く継続できる可能性があります。

特に金額が大きくなりがちな次の3つの固定費は、ぜひ見直しておきたい費用です。

- ① 住居費

- ② 保険料

- ③ 自動車費

次から、この3つの費用の削減方法を具体的に解説していきます。

①住居費

<住居費の見直しポイント>

- ✔手取り月収の20~25%に抑える

- ✔持ち家派は「繰り上げ返済」or「借り換え」or「返済条件変更」を検討する

- ✔賃貸派は「家賃交渉」or「引っ越し」を検討する

居住費は家計の中で占める割合も多く、一度見直しができると大きな効果があります。

住居費は手取り月収の20~25%に抑える

住居費は手取り額の30%までに抑えるのが理想的とされています。

しかし収入が少ない場合はそれでもやりくりが難しくなることがあるので、できれば20~25%くらいまでにした方が無難と言えるでしょう。

これから家を買う方や賃貸を探すという方は、上記のパーセンテージを覚えておきましょう。住居費は家計に与える影響が大きいうえに頻繁に変えられるものではないので、住まいを決めるときはよく考えて選択したいですね。

持ち家派は「繰り上げ返済」or「借り換え」or「返済条件変更」を検討する

持ち家でローン返済中の方は、定期的に「借り換え」や「繰り上げ返済」を検討するとよいでしょう。

基本的に次の3つの条件を満たす場合は、ローンの借り換えで返済負担を下げられる可能性が高いです。

- 残りの返済期間が10年以上

- ローンの残額が1,000万円以上

- 借りているローンと今の住宅ローン相場の差が年1%以上

該当する場合は、借り換えを検討してみましょう。

また貯蓄がうまくできているようなら、普段の返済に追加してまとまった金額を返済(繰り上げ返済)しておくことで、毎月の返済額を少なくしたり返済完了までの期間を短くしたりすることもできます。

ただ、繰り上げ返済にお金を回しすぎたせいで子どもの進学費用や緊急時の大きな出費をまかなえないとなると本末転倒です。今の貯蓄額と今後の支出状況を考えて慎重に行いましょう。

借り換えも繰り上げ返済も難しい場合、今ローンを借りている金融機関に交渉することで毎月の返済額や返済期間など返済条件を変更できる場合もあります。住宅ローンは、「借りたら借りっぱなし」ではなく適宜見直していきましょう。

賃貸派は「家賃交渉」or「引っ越し」を検討する

賃貸派の方は、今の家賃があまりに高いようなら、家賃の低い物件への引っ越しも考えてみましょう。

例えば引っ越し代や新しい家の契約費用に50万円かかったとしても、月1万5,000円家賃が安くなるなら3年でペイできます。

遠方への引っ越しに抵抗を感じる方は、自宅周辺の家賃相場を一度調べてみましょう。いい条件の部屋が見つかる可能性もあります。

一方で相場よりも高い家賃を払っているなら、大家さんと交渉して下げてもらうことができるかもしれません。特に今の家に長年住んでいる場合は、その分築年数が古くなったり当初住み始めたときと相場が変わっていたりするので要チェックです。

②保険料

<保険料の見直しポイント>

- ✔今どんな保険に入っているのか把握する

- ✔補償額や保険料が適切か確認する

- ✔定期的な見直しを心がける

保険料は、安ければ安いほどいいわけではありません。保険料はいざというときの補償の大きさに応じて決まっているので、あまりに手薄な状態では肝心なときに役立たない可能性があります。だからこそ、補償内容や保険料が適切かを見極めることが大切になります。

なお保険は大きく分けると死亡保険などの「生命保険」、自動車保険や火災保険などの「損害保険」、医療保険、がん保険など生命保険会社、損害保険会社双方が取り扱う「第三分野の保険」がありますが、いずれも見直しを進めるときの基本的な考え方は同じです。

今どんな保険に入っているのか把握する

まずは「自分や家族がどんな保険にどれくらい加入しているのか」を確認することから始めましょう。

親が加入してくれていた保険なども忘れずに。このとき、家族で内容を共有して保険証券を1ヵ所にまとめておくと、いざというときに請求漏れや遅れを防ぎやすくなりますよ。

また、今の保険ではどんなときにいくら受け取れるのか、保険の中身を確認していきましょう。

保険にはメインの補償(主契約)以外に、自分で選んで付け外しできるオプション(特約)部分があります。何をいくら補償してくれるのか分からない特約があれば保険会社などに確認し、明らかに不要なものは外しましょう。

補償額や保険料が適切か確認する

病気や事故など「何かあったときに必要になる金額」から、そのときに受け取れる傷病手当金や遺族年金など公的な支援、すでに手元にある貯蓄額、そのほか自力で用意できるお金を差し引いた金額が、あなたが保険を使って用意しておくべき金額です。

「何かあったときに必要になる金額」-「何かあったときにもらえるお金(傷病手当金など)」-「自力で用意できるお金(貯蓄など)」=「保険で用意すべき金額」

それぞれの金額を具体的に出し、現在契約している保険の補償額が適切かを確認しておきましょう。

あわせて保険料についても「毎月の保険料はいくらかかるのか」「保険料は家計からいくらなら出せるのか」という視点で確認・把握することが大切です。

把握した上でもし適切でなければ、他社の同等内容のプランをチェックしてみましょう。

保険会社のホームページで見積もりができる場合も多いので、利用してみるといいでしょう。より低コストの保険や、中身が充実した保険が見つかるかもしれません。

定期的な見直しを心がける

「家族が増えた」、「家を買った」、「会社を辞めて独立した」など、生活に大きな変化があったときは保険を見直すタイミングです。ときどき保険の種類や内容をチェックしてメンテナンスしましょう。

とはいえ保険の見直しはお金の知識も必要なので、難しいと感じる方も多いでしょう。必要以上に保険に加入していると保険料の負担が大きくなり、一方で補償額が足りないと保険の意味をなさないので、よく調べてバランスよく検討する必要があります。

近年は、たとえばドコモの「AIほけん」のように、自分の情報や希望を入力するだけで、適切と思われる保険をAIが教えてくれるサービスなども登場しています。自分だけで考えるのが難しいと思ったら、こうしたサービスを利用したり専門家に尋ねたりするなどしながら見直しを進めるといいでしょう。

③自動車費

<自動車費の見直しポイント>

- ✔そもそも車が本当に必要か考える

- ✔「任意保険」や「駐車場」を見直す

- ✔維持費が安い車を選ぶ

車に関する費用も、多くの家計にとって負担になりやすい費用です。負担になっているようなら、思い切って手放すという選択肢もあります。

そもそも車が本当に必要か考える

まずは、車が本当に必要なのか考えることから始めましょう。

ほかの移動手段で代替できないか、レンタカーやカーシェアでは補えないのか、複数台あるなら1台減らせないかなど、家族で話し合うのがおすすめです。

「任意保険」や「駐車場」を見直す

「やはり我が家に車は必要だ」となった場合は、自分で選択できる「任意保険」や「駐車場」を見直しましょう。なお、車にかかる費用として自動車税や自賠責保険などもありますが、これらは法律で定められているため節約できない費用です。

【任意保険】

自分で加入する自動車保険の保険料を見直してみましょう。先述の「保険料の見直しポイント」で紹介した内容で見直しを進められます。

ディーラーで加入するよりも、インターネットで加入できる保険を自分で探した方が、保険料を安く抑えられる傾向があります。

もしディーラーで任意保険の加入を検討している場合は、以下の内容を確認しておきましょう。

- 余分な補償がついていないか

- 車に乗る方の年齢条件や使用目的は正しい内容になっているか

- 他社でもっと安く加入できないか など

【駐車場代】

自宅に駐車場がない場合はどこかで借りる必要がありますが、駐車場ごとに費用は異なります。

一般的に、屋根がなかったり地面が砂利だったりした場合は、駐車場は安く利用できることが多いです。今の駐車場よりも少し遠いところまで目を向けるだけでも、手ごろな場所が見つかるかもしれません。

維持費が安い車を選ぶ

そのほか、車検代やメンテナンス費用も依頼先によって変動するため、複数のお店を比較して検討するのがおすすめです。

また、車を新しく買うときや買い替えるときに「保険料が安く済む車」や「燃費がよくガソリン代が抑えられる車」など維持費のことも考えて選ぶのも有効な方法といえるでしょう。

余裕があれば「変動費」も削減を

固定費の見直しが済んだら、次は変動費を削減してみましょう。自分で決めた予算内におさまるように工夫しましょう。

変動費は、個人や家庭によって削減すべき項目や内容が異なります。変動費の削減例を次に紹介しますので、自身の家計に照らし合わせながら参考にしてみてください。

【変動費の削減例】

| 食費 |

|

|---|---|

| 交際費・レジャー費 |

|

| 衣服代 |

|

なんでもかんでも我慢ばかりでは、生活が窮屈になってしまいます。そのストレスでいつか衝動買いしてしまうかもしれません。引き締めるところと緩めるところを分ける「メリハリ」が、変動費の節約を継続するコツです。

あなたがどうしても譲れないポイントはどこでしょうか。日々の食事?年1回の海外旅行?趣味?子どもの教育費?よく考えて優先順位をつけながら、削減できるところはないか考えてみましょう。

家計の見直しに役立てたい便利なツール

家計を見直したいと思っても、何をどう見直せばいいのかわからず悩んでしまって、結局何年も手つかずのまま放置してしまう方も少なくありません。

悩んだときは、インターネットで検索する、FPに相談するなどいろいろな方法がありますが、最近は手軽で便利に使えるツールも多数登場しています。

家計簿アプリ

例えば「家計簿アプリ」は、銀行口座やクレジットカードと自動的に連動して記録してくれるものや、スマホのカメラでレシートを撮影するだけで内容を記録してくれるものなどいろいろな種類のものがあります。

継続しやすくなるよう工夫されているものもあるので、紙の家計簿が続かない方でもチャレンジしやすいでしょう。

ライフプランシミュレーション

収入や将来の支出から自分のお金の未来を予測できる「ライフプランシミュレーション」は、金融機関などのホームページで手軽に利用できます。

「このままのペースで貯金していって足りるのか」、「赤字がいくらになりそうか」などが分かれば、自然と節約や家計の見直しにも力が入るのではないでしょうか。

保険見直しツール

自分に適切な保険を算出してくれるツールも登場しています。例えば前述したドコモの「AIほけん」は、年齢や家族構成、趣味など自分の情報を入力すれば、自動で瞬時にリスクや必要な補償額を判断しておすすめの保険を提案してくれるというサービスです。予算にあわせたプランニングや細かいカスタマイズもできるようになっています。

「AIほけん」について詳しくはコチラをご覧ください。

これらのツールを使えば、いつでもどこでもスマホ1つで、他人と話をすることなくかんたんに家計の見直しに役立つ情報が得られます。手間がかからないので、忙しい方でも便利に使えるでしょう。

貯蓄のための2つのポイント

ここまで家計の見直しについて解説してきましたが、見直しができたらぜひ貯蓄にも取り組みましょう。

1.貯蓄は必ず先取りで

貯金したいなら「お金が余ったら貯金する」ではなく、「貯金する分を先に取り分けておいて、余った分で生活する」という考えに変えた方がうまくいきます。

具体的には、お給料が入ってきたらすぐに貯金専用口座にお金が移るように、会社の財形貯蓄制度や銀行の定額自動振込サービスなどを利用するのがおすすめです。

毎月いくらずつ貯金に回すのか決めるために、先述の長期的な貯金計画や毎月の家計簿が役立ちます。

2.収入を増やすことも念頭に

「できる限り節約したのに、まだ貯金ができない」という場合は、支出を下げることだけでなく、以下のような収入を上げることにも目を向けてみましょう。

- 今の会社で出世する

- 条件をクリアして営業成績に応じた手当や資格手当をもらえるようにする

- 転職する

- 副業に取り組む など

できることから取り組んでみましょう。

タイプ別・家計の見直しと貯蓄方法

家計を見直すポイントや貯蓄への考え方は、家族構成や生活スタイルなどによっても多少変わってきます。ここでは「一人暮らし」、「共働き夫婦」、「子どもがいる家庭」の3つのパターンについて見ていきましょう。

一人暮らし

一人暮らしの方の中には、まだ収入が少なく支出をこれ以上抑えるのが難しい若い方もいるかもしれません。一方、自分1人で使えるお金が多くて浪費してしまう方もいるのではないでしょうか。

いずれの場合も家計の現状を正確に把握し、将来に備えて無理なく貯蓄できるしくみを作っておくとよいでしょう。何にいくら使っているのか、家計簿やレシート、クレジットカードの明細などで確認しましょう。

保険料や光熱費などの固定費は、1人なら最小限のものに変更することで節約できます。衣服代や娯楽費など出費が多くなりがちな変動費は、予算を決めてその範囲で収めるようにしましょう。

「余った分を貯蓄する」より「貯蓄に回す分を先に取り分けて、余った分で生活する」方がお金を貯めやすいものです。財形貯蓄や銀行の定額自動振込サービスなどを活用して、貯蓄のための専用口座を作っておくのもおすすめです。

共働き夫婦

共働き夫婦は世帯収入が多い分、お金を貯めやすい環境といえます。ただ、余裕があることで逆にお金に無頓着になって散財してしまったり、お互いの収支の状況を把握していなかったりして失敗してしまうことも......。

お互いのお金の状況をざっくりとでもいいので確認しておきましょう。特に貯蓄や保険について知っておくことは、どちらかに何かあったときの対策にもなります。お互いに自立できるだけの収入があるなら保険は最小限で済ませることが可能です。

2人の支出を分析して、携帯代やジム代など共通の出費があれば「カップル割引」や「家族割」などが利用できないかチェックしてみてくださいね。

子どもがいる家庭

子どもがいる家庭は、学費や習い事代など教育費の負担があります。

子ども1人につき1,000万~2,000万円ともいわれる教育費を捻出できるよう、子どもが成長して独立できる年齢になるまでを見越して、計画的に貯蓄していきましょう。

子どもに関する支出は「聖域」のようになってしまって、なかなか見直しに手をつけられない方も多いようです。しかし子どもの将来を思ってお金をかけすぎた結果、自分たちの老後資金の準備が間に合わず、いつかその子どもに頼って負担をかける可能性もあります。

習い事代は量や内容を定期的に見直す、塾もオンラインや通信教育など費用の安い方法に代替できないか検討する、児童手当は貯蓄に回す、など工夫しましょう。

家計の見直しは定期的に

家計の管理がきちんとできていれば、貯蓄ができます。貯蓄ができていれば、将来何か起きたときにもお金に困ることなくスムーズに対処できます。

現状を把握して、見直す。定期的にこれを繰り返して、強い家計を作りましょう。最初は難しく感じるかもしれませんが、やればやるほどお金の知識も身につき、慣れれば誰でも早く確実に家計を管理できるようになりますよ。

※本記事は2021年2月18日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。