保険の基礎知識

保険を乗り換える時の注意点 自動車保険や生命保険の乗り換え手順とポイントを解説

ライフステージの変化とともに、必要な保険は変わります。また、時代の変化に応じて新たな保険商品が発売されることもあります。そのため、定期的に加入している保険を見直し、今の自分に合った保険に乗り換えることが大切です。

保険の見直しというと、面倒に感じる方も多いかもしれません。しかし、ポイントを押さえれば、保険の乗り換えや解約は意外と簡単です。乗り換え時の注意点も紹介するので、ぜひ参考にしてください。

多様な保険の選択肢 "乗り換え"は当たり前?

実は、以前は今ほど保険の選択肢が豊富ではありませんでした。今より規制が厳しかったためです。

生命保険文化センターによると、自動車保険は1998年に自由化されるまで各社の保険料などは横並びでした。生命保険においても、2006年に規制緩和されるまで、ネット販売専門の生命保険会社はありませんでした。

規制が緩和されて以降、保険商品の種類やサービスは格段に増えました。このことを考えると、それまでの「選択肢が限られた保険」から、保険の乗り換えを検討するのは普通のことといえるかもしれません。

また、どんな保険に加入すべきかはライフステージやライフイベント、家族構成によって変わります。保険に加入したあとも、そのままにせず、生涯を通じて保険の内容や保険金の額を柔軟に見直していく必要があります。このような観点からも、保険を乗り換えるのは当たり前といえるでしょう。

「AIほけん」で自分に合った保険を探す

自動車保険の乗り換え方法

自動車保険の乗り換えには「満期」と「中途解約(満期前の乗り換え)」の2種があります。それぞれ手順を確認しましょう。

満期での乗り換え方法:乗り換え先の自動車保険で直接手続き

満期で自動車保険を乗り換える場合、乗り換え前の自動車保険では特に手続きは必要ありません。乗り換え先の自動車保険で手続きを行いましょう。

ただし、乗り換え前の自動車保険が自動更新される仕組みになっている場合、更新しない旨の連絡や手続きが必要なので注意しましょう。

中途解約(満期前)の乗り換え方法:現在の自動車保険を解約

満期前に自動車保険を乗り換える場合、乗り換え前の自動車保険で解約手続きが必要です。等級の引き継ぎや補償の空白と重複を作らないためにも、乗り換え先の自動車保険も並行して手続きを行いましょう。

中途解約は、満期での切り替えと比べると手間が掛かります。できるだけ時間に余裕を持って乗り換え手続きを行いましょう。

保険の乗り換え方法

まず保険を乗り換える際の方法を確認しましょう。

乗り換える保険を検討

ライフステージや自分の現在の状況を考慮してどのような保険に乗り換えるかを検討します。保険料は年齢に応じて決まることも多く、健康状態によっては加入できる保険商品に制限が生まれることもあります。保険を見直したあとも、ライフステージの変化に応じて定期的にプランの見直しを行いましょう。

医療保険を見直したいけど、どんな保険に乗り換えるべきか分からないという方には、ドコモの「AIほけん」が向いているかもしれません。「AIほけん」では、簡単な質問に回答するだけで、AIがあなたに合う保険の組み合わせを提案してくれます。

わざわざ時間をとって窓口まで相談しに行く必要はありません。スマホひとつで、自宅から気軽に保険商品を検討できます。

生命保険を乗り換える場合の流れ

生命保険を乗り換える場合、解約の前に乗り換え先の保険に加入できるか診査を受けましょう。

診査によっては乗り換えを断られてしまう、または一部の保障が対象外になってしまう可能性があります。元の保険に再加入できない可能性もありますから、乗り換え先の診査結果を待ってから元の保険を解約しましょう。

そして満期前の生命保険を乗り換える場合、乗り換え前の保険で解約手続きが必要です。自動車保険と異なり、生命保険は契約ごとに保険金が支払われるので、重複契約のデメリットは比較的少ないです。しかし不必要な保障は家計を圧迫するため、解約を忘れないようにしましょう。

満期で乗り換える場合、契約を更新しない限り特に手続きはありません。ただし、自動更新には注意してください。

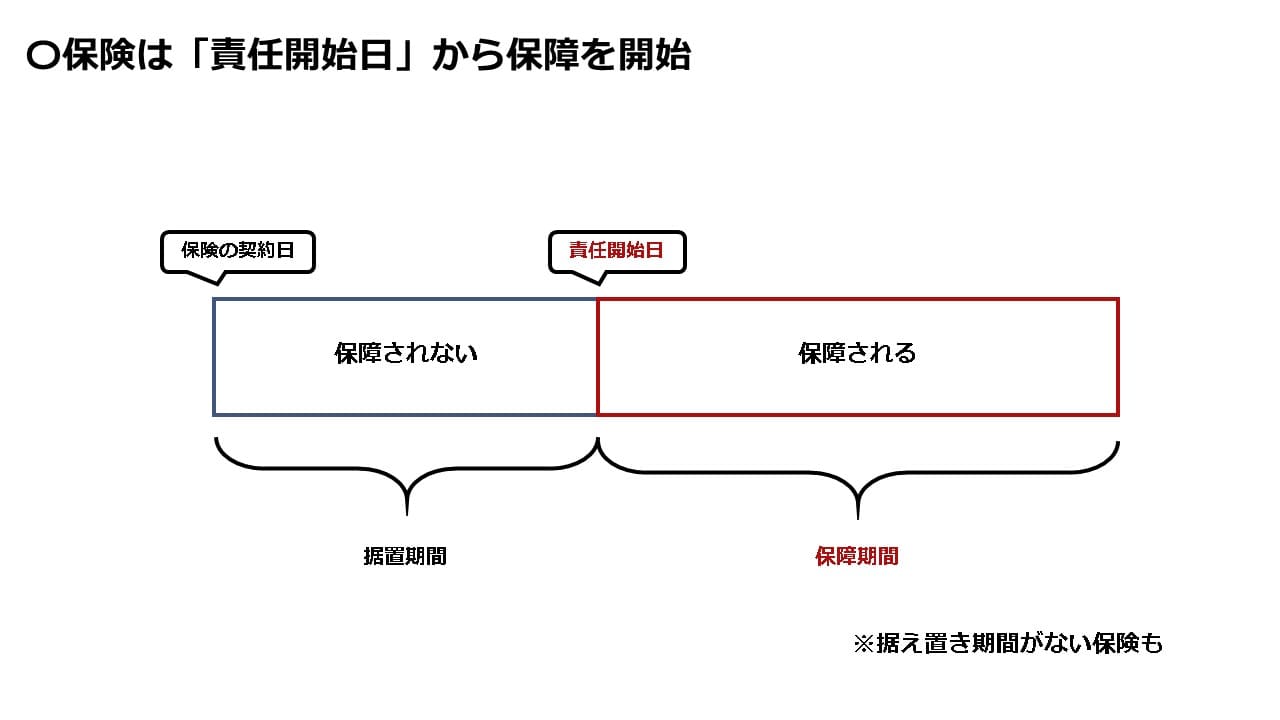

解約は乗り換え先の保険の責任開始日の後で

保険会社に保険金を支払う責任が生まれる日を「責任開始日」といいます。保障の空白期間を作らないよう、乗り換え先の保険の責任開始日のあとに解約手続きをしましょう。

責任開始日のあとに手続きする場合、タイミングによっては、保険料を1ヵ月ほど二重で支払うことになってしまうことがあります。しかし、保障が途切れるリスクが大きい場合、必要な出費と割り切ることも大切です。

逆に重要度が高くない保険なら責任開始日にこだわらず、保険料の二重払いが起こらないタイミングで解約する判断を行いましょう。

乗り換え前の保険に「保険料の払込猶予期間」がある場合、保険料を重複期間中に支払わず、万が一の際は振り込んで後で保障を受ける方法もあります。ただし保険が失効する可能性もあるので、猶予期間の条件を確認し、慎重に行いましょう。

解約は保険会社のフリーダイヤルに連絡

乗り換え先の保険が決まり、無事に診査を通過して責任開始日が決まったら、乗り換え前の保険の解約手続きをします。フリーダイヤルやコールセンター、お客様サポート窓口に電話をかけ、「解約したい」と伝えましょう。証券番号を確認されることが多いため、保険証券を手元に置いておくとスムーズです。

インターネットから解約書類の郵送を依頼できるケースもあります。詳しくは保険会社の公式ホームページを確認してください。

「AIほけん」で自分に合った保険を探す

保険を乗り換えるメリットとデメリット

保険を乗り換える場合のメリット、デメリットを確認しましょう。

メリット

まずは保険を乗り換えるメリットにはどんなものがあるでしょうか。主に以下の3点があります。

Point

- 保険を乗り換えるメリット①保険料の負担を減らせる可能性

- 保険を乗り換えるメリット②保険内容が最新のものになる

- 保険を乗り換えるメリット③より自分や家族に合った保険内容になる

それぞれ確認しましょう。

保険を乗り換えるメリット①保険料の負担を減らせる可能性

保険料が安い保険に乗り換えれば家計の負担を減らせます。保険の内容には注意が必要ですが、家計収支の改善効果が期待できます。

保険を乗り換えるメリット②保険内容が最新のものになる

以前の生命保険では、短期入院や通院、先進医療の治療では保険金が出ないなど、保障内容が現代のニーズに沿っていない場合があります。最新の保険に乗り換えることで、現在のニーズに沿ったタイミングで保険金を受け取れる可能性が高まります。

保険を乗り換えるメリット③より自分や家族に合った保険内容になる

ライフステージは刻々と変化します。以前加入した状態のまま保険の乗り換えをしていないと、必要なタイミングで保険金を受け取れないかもしれません。保険を乗り換えることで、より自分や家族の今の状況に合った保険内容となり、安心して暮らせることでしょう。

著者コメント

保険をより手厚くしたり、内容をスリム化したり、家計状況なども踏まえてバランスのとれたプランへと調整することを目指しましょう。

デメリット

保険を見直すデメリットは主に以下の2点です。

Point

- 保険を乗り換えるデメリット①保険料が上がる可能性がある

- 保険を乗り換えるデメリット②手続きが面倒

それぞれ解説します。

保険を乗り換えるデメリット①保険料が上がる可能性がある

年齢が上がると保険料も上がる傾向があるため、保険を乗り換えることで、保険料が上昇する可能性があります。

ただし、本当に必要な保険に絞るなどの工夫によって、保険料を抑えられることも多いので、まずは一度検討してみてください。

保険を乗り換えるデメリット②手続きが面倒

手続きが面倒なのも保険を乗り換えるデメリットです。保険窓口に足を運び、さまざまなプランを比較検討し、加入手続きまでするとなると、少なくとも半日はかかります。診査が必要なケースでは、さらに後日時間をとらなければなりません。

その点、ドコモの「AIほけん」なら、プランの検討から申し込みまでスマホ1つで完結します。

「AIほけん」のサイトにアクセスし、ドコモのdアカウントでログインし、いくつかの質問に答えるだけでおすすめプランを確認できます。家計の状況に合わせ、スライダーを動かして月額料金を調整することも可能です。納得できるプランがあったら、そのまま申し込みボタンを押すだけで手続きが完了します。

保険を乗り換えるときの注意点 自動車保険と生命保険を確認

保険の乗り換えには注意点があります。自動車保険と生命保険に分け、それぞれ確認しましょう。

自動車保険の乗り換えの注意点

自動車保険を乗り換える際は以下の注意点に気をつけましょう。

Point

- 自動車保険乗り換えの注意点① 等級の引き継ぎ

- 自動車保険乗り換えの注意点② 期間が空く場合は「中断証明書」を取る

- 自動車保険乗り換えの注意点③ 補償の「空白」と「重複」を作らない

それぞれ解説します。

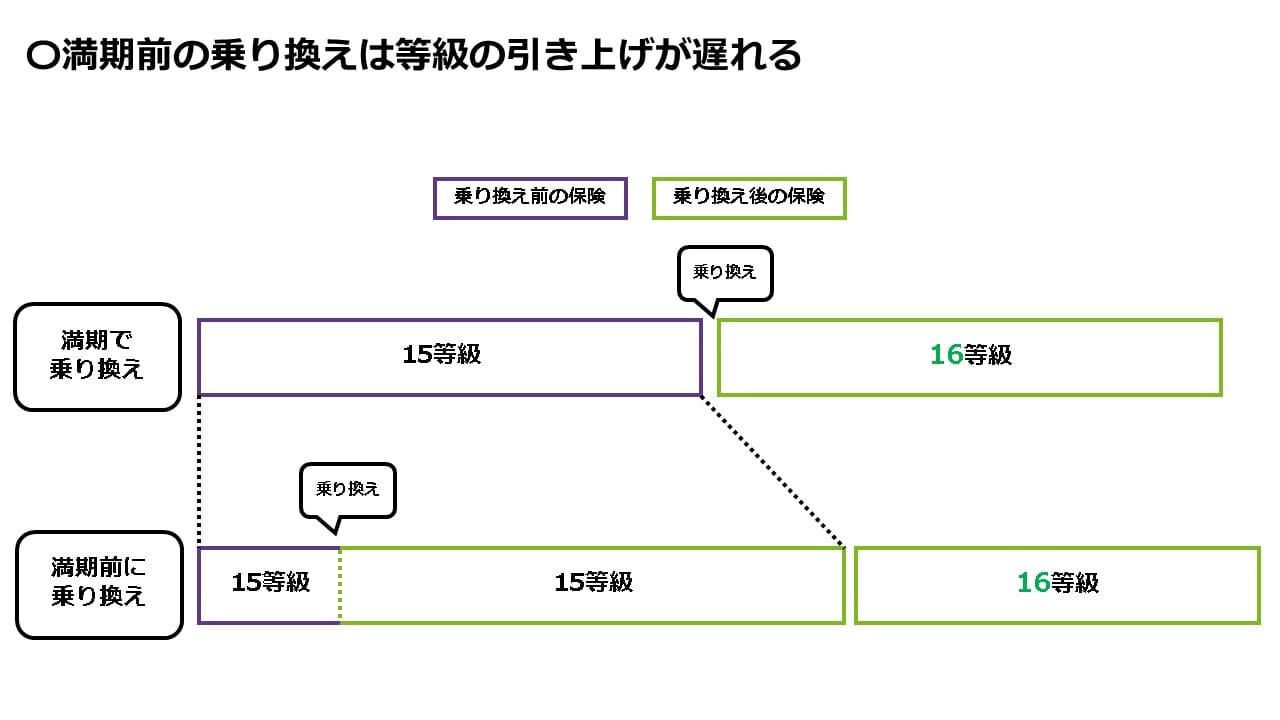

自動車保険乗り換えの注意点① 等級の引き継ぎ 「満期」か「満期前」で違い

自動車保険は、等級が上がるほど保険料が安くなります。最初は6等級ですが、無事故で契約を更新する度に最大20等級(共済などは22等級)まで上がっていきます。自動車保険は概ね1年契約なので、大体1年ごとに1つ上昇していく計算です。

自動車保険の等級は乗り換えても引き継がれますが、乗り換えタイミングによって引き継ぎの仕方が異なります。

- 満期前の乗り換え(無事故):乗り換え前の等級を引き継ぎ、乗り換え後の保険契約

- 満期の乗り換え(無事故):乗り換え前の等級に1を足して乗り換え

例えば現在、15等級で自動車保険に加入しているとします。事故歴がなければ満期で16等級に上がりますが、満期前に乗り換えると15等級を引き継ぎ、乗り換えから1年待たないと16等級にはなりません。

等級を早く引き上げたい場合、満期での乗り換えをおすすめします。

自動車保険乗り換えの注意点② 期間が空く場合は「中断証明書」を取る

等級の引き継ぎは、乗り換え前から原則7日以内でないといけません。これ以上期間が空くとせっかく上がった等級が無駄になってしまう可能性があります。

例えば、「今乗っている車を廃車にして新車の納車まで時間がある」などで乗り換えに期間が空く場合、必ず「中断証明書」を取りましょう。引き継ぎの期間を10年程度まで引き延ばせます。

自動車保険乗り換えの注意点③ 補償の「空白」と「重複」を作らない

事故はいつ起こるか分かりませんから、自動車保険の空白期間を作らないようにしましょう。補償されない期間の事故は、当然ですが保険金がでません。

また、補償の重複もできるだけ避けましょう。自動車保険から支払われる保険金は、実際の損害に基づく「実損補填」が原則です。

超過した分の保険料は無駄になってしまうので、保険の終了日と開始日はできるだけ合わせましょう。

「AIほけん」で自分に合った保険を探す

生命保険の乗り換えの注意点

生命保険を乗り換える場合の注意点は主に以下の3点です。

- 生命保険の乗り換えの注意点① 保障内容&保険料が変わる

- 生命保険の乗り換えの注意点② 「責任開始日」に注意

- 生命保険の乗り換えの注意点③ 利率が下がってしまう可能性

それぞれ確認しましょう。

生命保険の乗り換えの注意点① 保障内容&保険料が変わる

保障内容は保険契約ごとに異なりますから、乗り換えると当然保障内容も変わってしまいます。

乗り換え先の保険で同じような保障を設定することもできますが、同じ保障でも保険料が上昇する可能性もあります。

一般的に、生命保険は年齢が上昇すると保険料も上昇します。保険料が安くなっても、保障が薄くなるのであれば意味がありません。ただし、保険料は年齢以外の影響も受けるため、一概に保険料が上昇するとはいえません。

いずれにしても生命保険を乗り換える場合は、保障内容と保険料双方のバランスに注意しましょう。

生命保険の乗り換えの注意点② 「責任開始日」に注意

生命保険は、乗り換えてもすぐに保障が開始されない場合があります。

保険が実質的に保障を開始するのは「責任開始日」からです。責任開始日前の病気や死亡では保険金が出ませんので注意しましょう。

生命保険の乗り換えの注意点③ 利率が下がってしまう可能性

生命保険は契約者から預かったお金を運用しており、その率によって保険料や解約返戻金が計算されます。利率が高いほど保険料は安く、また解約返戻金は大きくなる傾向にあります。

低金利の影響を受け、生命保険各社の諸利率は下落傾向です。以前に契約した保険の方が利率の条件が良い場合があるため注意しましょう。

定期的に見直し、自分や家族のライフステージに合った保険へ

保険を乗り換えることで、ライフステージや時代に合った保険内容となり、安心して暮らせます。一方で、保険料が上がる可能性があったり手続きが面倒だったりと、デメリットもあります。メリット・デメリットを踏まえ、注意点も理解した上で保険の乗り換えを検討しましょう。

ライフステージや自分のニーズに合った保険内容を知りたい方には、ドコモの「AIほけん」がおすすめです。いくつかの質問に回答するだけで、自分にあった保険をAIが提案してくれます。加入するだけで終わりではなく、ライフスタイルの変化に応じて必要な補償の見直しまで提案してくれます。

「AIほけん」はスマホ1つあれば無料で利用でき、月額料金の調整も簡単です。スマホ画面でスライドするだけで必要な補償範囲をカスタマイズできる仕様になっています。

保険の乗り換えを検討中の方は気軽に利用してみてください。

※ 本記事は2021年8月24日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。