保険の基礎知識

保険料率で決まる保険料の算出方法や損害保険の仕組みをご紹介します

自分が支払っている損害保険の保険料は答えられても、保険料を求める「保険料率」を答えられる方は少ないでしょう。

損害保険の仕組みについて理解が深まれば、自分に合う保険を見つけやすくなります。ここでは、損害保険の概要や保険料と保険料率の関係について解説します。

※ 本記事の内容は損害保険を対象にしており、生命保険と異なる点はご注意ください

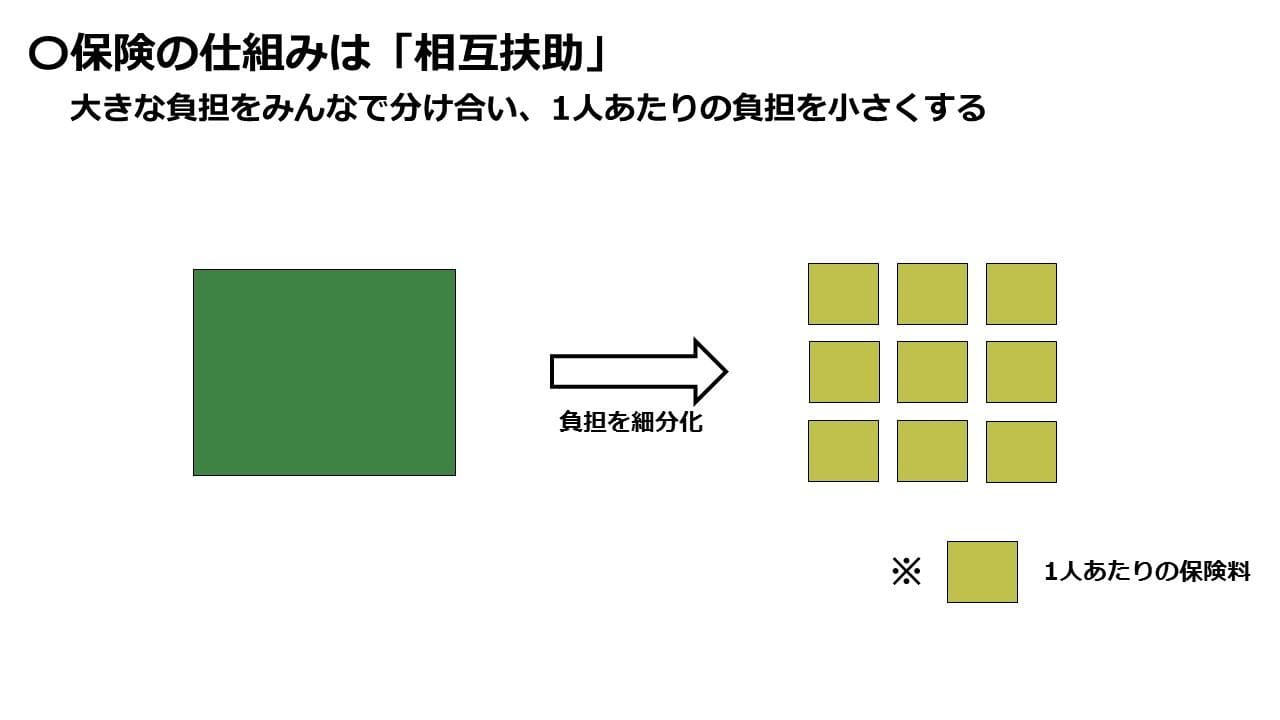

保険の仕組みってどうなっているの?

保険は、お互いに助け合う「相互扶助」で成り立っています。1人ではかかえ切れないような大きな負担を多くの人で分け合い、1人あたりの負担を軽減する仕組みです。

例えば火災などで家を失い、再建に3,000万円かかるとします。1人では大きな負担ですが、この3,000万円を1万人で分け合えば1人あたり3,000円で済みます。

これが保険の大まかな仕組みです。

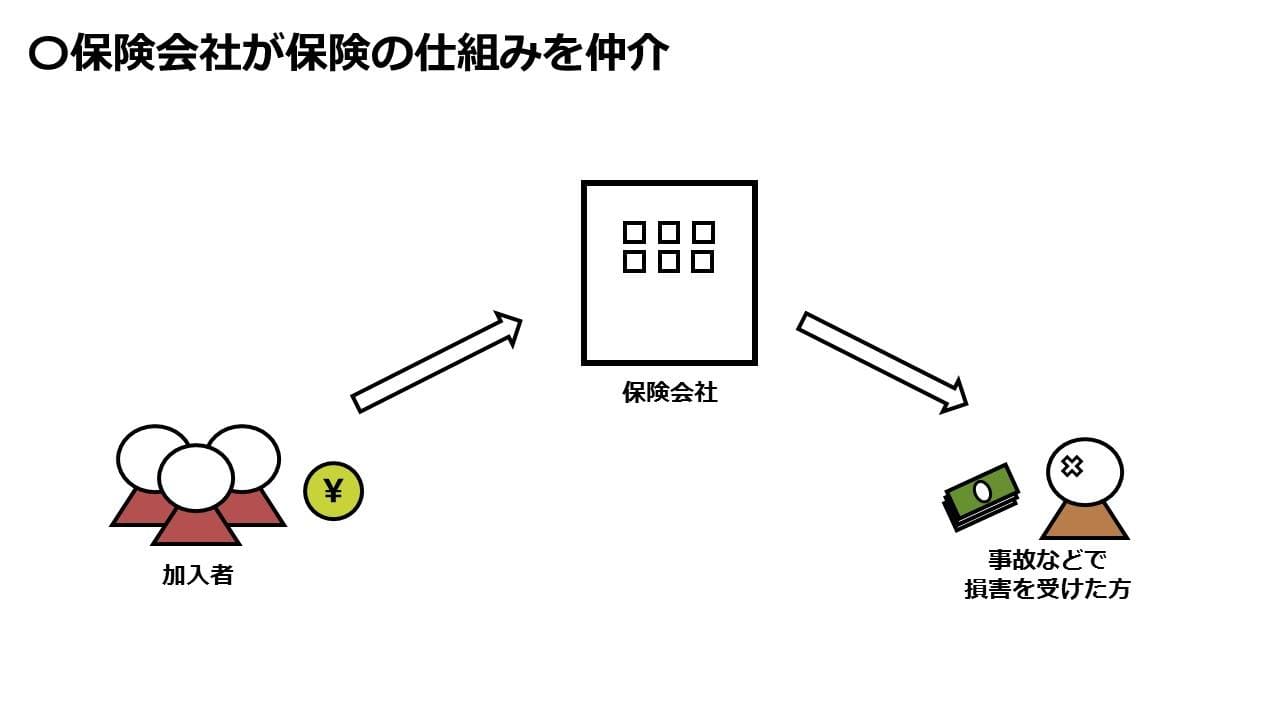

保険の仕組みを支えているのが「保険会社」です。加入者から保険料を集め、いざという時のためにお金を貯めておきます。加入者が損害を被ると、保険金を支払うことで補償します。

保険料率とは

保険料率とはどのような数値?

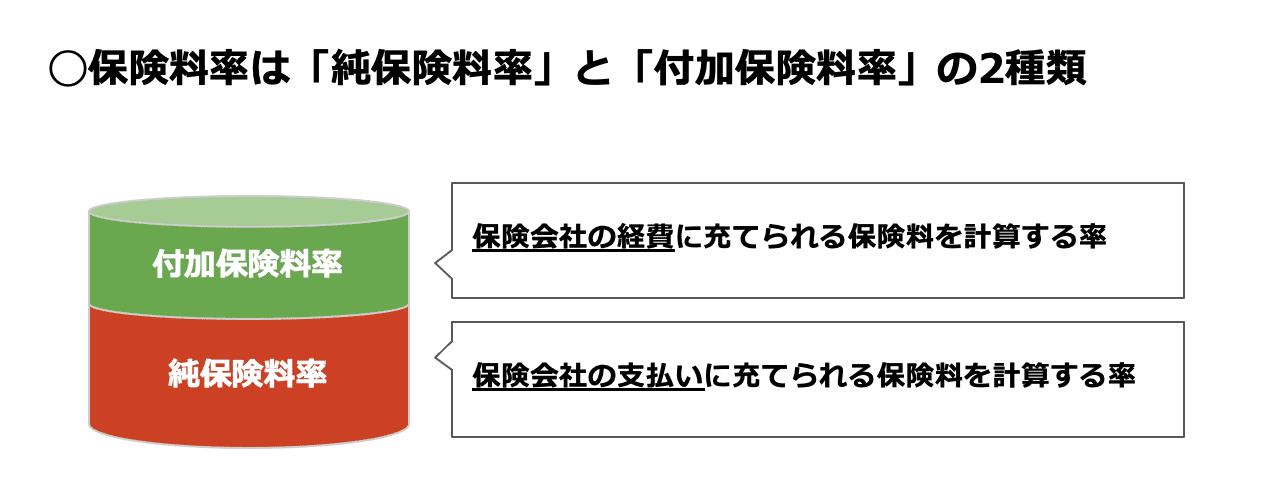

保険料率は、保険料を算出するための基礎的な数値です。

保険料率は、以下の2つで構成されています。

- 純保険料率:将来の保険金支払いに充てられる保険料を算出する数値

- 付加保険料率:保険会社の経費に充てられる保険料を算出する数値

保険料率って誰が算出しているの?

保険料率は、保険会社がそれぞれ算出しています。

ただし、各保険会社は「損害保険料率算出機構」という団体が算出した「参考純率」「基準料率」を参考にしたり、使用したりすることで保険料率を決めています。

・「参考純率」

損害保険料率算出機構が算出する、純保険料率(保険金の支払いに充てられる保険料率)の部分。

保険会社は「参考純率」を参考にして、自社の純保険料率を算出できます。損害保険料率算出機構では「火災保険」「自動車保険」「傷害保険」の参考純率を算出しています。

保険会社の経費などに充てられる「付加保険料率」は、保険会社がそれぞれ独自に算出しています。

・「基準料率」

損害保険料率算出機構が算出する、純保険料率と付加保険料率を合わせた保険料率のこと。保険会社は自社の保険料率として「基準料率」を使用できます。

損害保険料率算出機構では、「自賠責保険」「地震保険」の基準料率を算出しています。

保険料率を算出するための3つの原則

損害保険料率算出機構は、保険料率を算出する際に以下3つの原則を守って算出しています。

| 保険料率を算出するための原則① | 合理的 |

|---|---|

| 保険料率を算出するための原則② | 妥当 |

| 保険料率を算出するための原則③ | 不当に差別的でない |

原則①の「合理的」とは、客観性があり精度が高く、かつ十分な量のデータを用いて算出することを意味しています。

原則②の「妥当」とは、加入者が支払える保険料水準であること、さらに保険会社の業務の健全性が維持できる保険料水準であるべき、という意味です。

原則③の「不当に差別的でない」とは、加入者によって保険料を区別する場合でも「合理的な根拠」が必要であるという意味です。

これら3つの原則を守り、契約者が公平に加入できるように保険料率が算出されています。

代表的な損害保険の保険料・保険金について

ここからは保険の種類ごとに、保険料や保険金について解説します。

自賠責保険(自動車損害賠償責任保険)

自賠責保険は、すべての自動車保有者に加入が義務付けられている強制保険です。

運転の目的(自家用・事業用など)や、自動車の種類(乗用・貨物、普通・小型・軽など)によって保険料が異なります。

交通事故で相手が死傷した場合、相手に支払う賠償金として保険金が支払われます。自賠責保険から支払われる保険金は、支払限度額が法令で以下のように定められています。

| 事故の相手方の状態 | 支払限度額 |

|---|---|

| 死亡 | 3,000万円 |

| 後遺障害 | 75万~4,000万円 |

| 傷害 | 120万円 |

補償は被害者の死傷に対する賠償金のみで、物品や自身の死傷を補償する機能はありません。

自動車保険

自動車保険は、自賠責で補償されない範囲を補償したい場合に加入する任意保険です。

自動車保険の保険料は、自賠責保険よりも細かい区分によって決まります。自賠責保険と同じように、保険料は運転の目的や自動車の種類によって異なりますが、自動車の型式や過去の事故歴なども考慮されます。

自賠責保険は事故の相手方の身体に生じる損害(ケガ、後遺障害、死亡)のみを補償するものですが、自動車保険は以下のように幅広く補償します。

| 自賠責保険 | 自動車保険 | ||

|---|---|---|---|

| 相手の | ケガ、後遺障害、死亡 | 〇 | 〇 |

| 物品 | × | 〇 | |

| 自分の | ケガ、後遺障害、死亡 | × | 〇 |

| 物品 | × | 〇 | |

この比較表示には保険商品内容の全てが記載されているわけではありませんので、あくまで参考表示としてご利用ください。また、必ず、「契約概要」やパンフレット等で保険商品全般についてご確認ください。

自分で車を所有しておらず、両親や友人の車を借りて運転する人もいるでしょう。たった1日でも、運転するからには事故のリスクに備えておかなければなりません。

両親の車を借りている場合、両親が任意保険に加入しているかどうかを確認し、家族が運転している場合も補償の対象になるか確認しましょう。両親の任意保険では補償されない場合は、自分で事故のリスクに備える必要があります。友人の車を借りて運転する時も同様です。

ドコモには、1日単位で加入できる「1日自動車保険」があります。保険料は1日800円からで、対人賠償責任保険・対物賠償責任保険については無制限で補償されます。また、助手席の友人がケガをした場合などに適用される搭乗者傷害特約(一時金)では、一時金最大1,000万円を受け取れます。

任意保険に加入していないが他人の車を運転する機会がある人は、「1日自動車保険」で事故のリスクに備えましょう。

火災保険

火災保険は、住宅に関する損害を幅広く補償する保険です。補償の対象は建物だけでなく、家財の損害も対象とすることができます。

保険料は補償の範囲などでも異なりますが、「建物の構造(木造、コンクリート造、鉄骨造など)」や「建物の所在地」などでも異なります。

主に以下のようなことが原因で起こった損害が、火災保険では補償されます。

| 火災などの事故 | 自然災害 | その他 |

|---|---|---|

|

|

|

また火災保険には大きく2種あり、補償範囲が広い「住宅総合保険」と、補償範囲が狭い「住宅火災保険」があります。補償の範囲は契約ごとにも異なりますので、事前にしっかり確認しましょう。

注意点は、地震が原因で生じた損害は補償されないという点です。仮に火災で家を失ったとしても、火災の原因が地震の場合は補償の対象外です。(地震火災費用保険金が支払われる場合があります。)

地震による損害を補償したい場合は、次に紹介する「地震保険」に加入する必要があります。

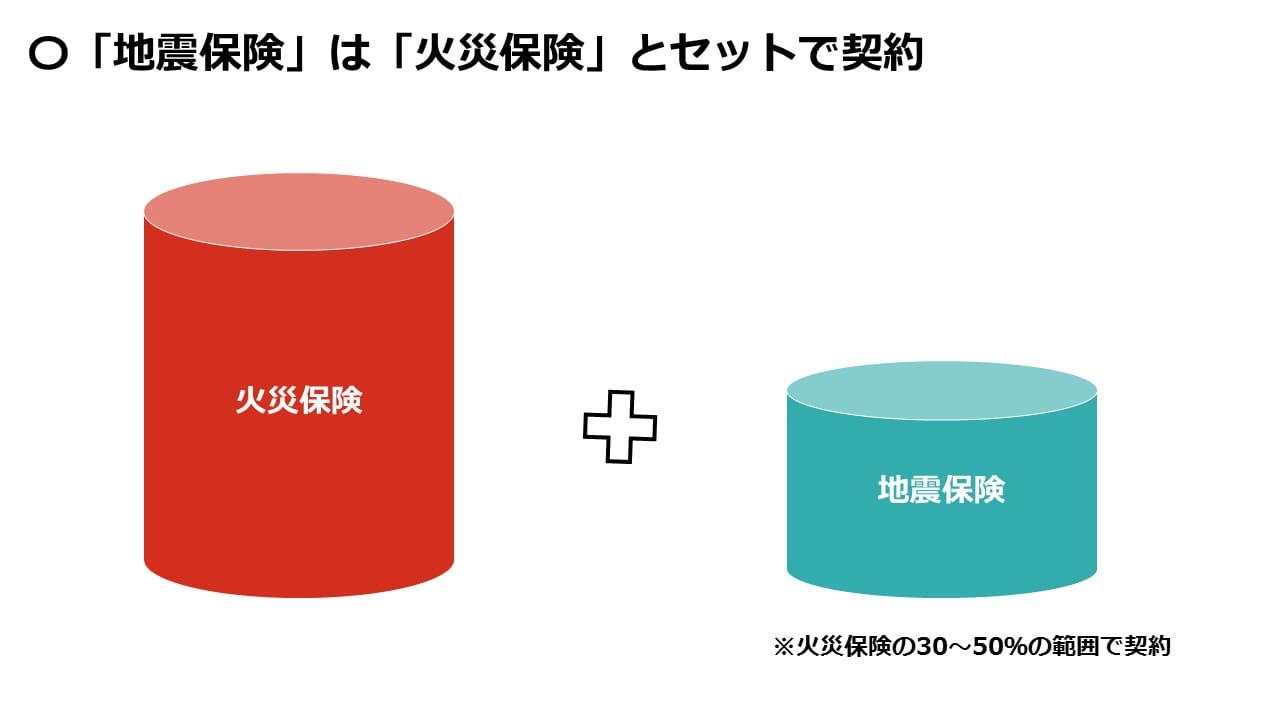

地震保険

地震保険は、地震により生じた住宅への損害を補償する保険です。地震保険単独では契約できず、必ず火災保険とセットで契約します。

地震保険では建物や家財の損害状況に応じ、以下のように保険金が支払われます。

| 損害の程度 | 支払われる保険金 | 建物 | 家財 |

|---|---|---|---|

| 全損 | 100% (時価が限度) |

①主要構造部に時価額50%以上の損害 ②延床面積の70%以上が流失・焼失 |

家財全体の時価の80%以上の損害 |

| 大半損 | 60% (時価の60%が限度) |

①主要構造部に時価額40%以上の損害 ②延床面積の50%以上が流失・焼失 |

家財全体の時価の60%以上の損害 |

| 小半損 | 30% (時価の30%が限度) |

①主要構造部に時価額20%以上の損害 ②延床面積の20%以上が流失・焼失 |

家財全体の時価の30%以上の損害 |

| 一部損 | 5% (時価の5%が限度) |

①主要構造部に時価額3%以上の損害 ②床上浸水または地盤面から45cmを超える浸水 |

家財全体の時価の10%以上の損害 |

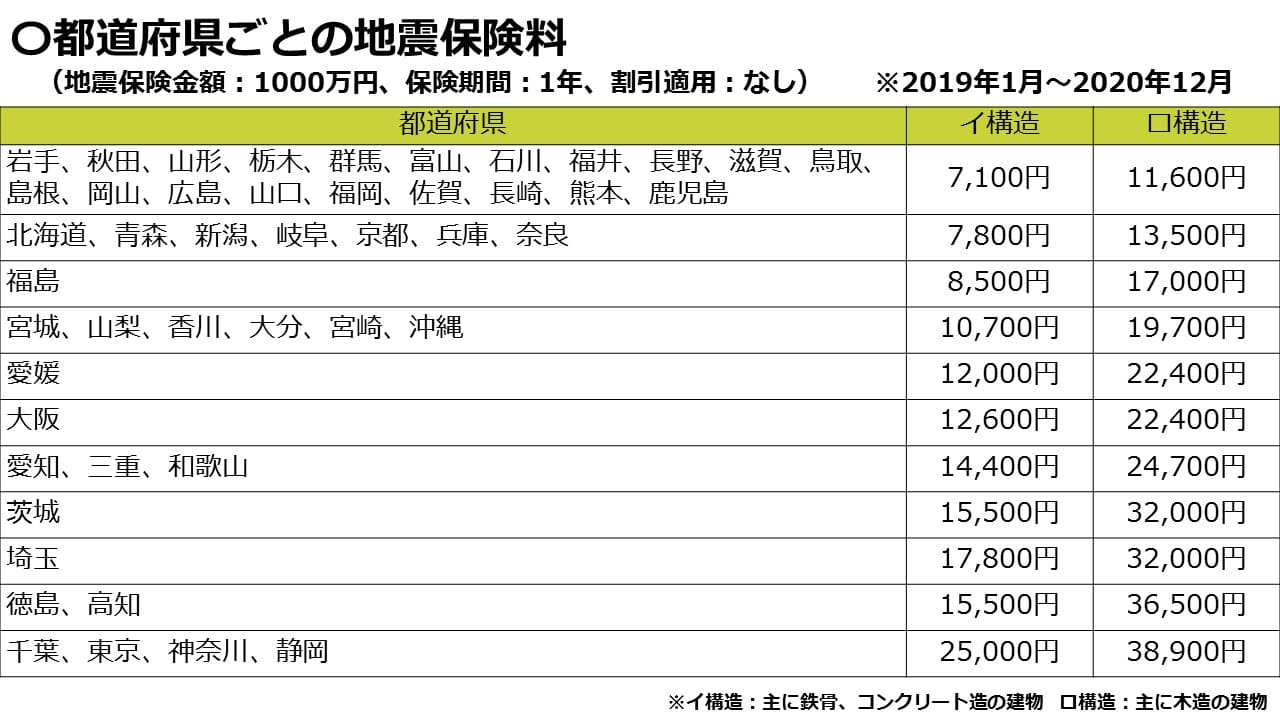

地震保険の保険料は、どの保険会社と契約しても同じです。地震保険は国と損害保険会社が共同で運営している保険なので、保険会社で差がありません。

保険料は次のように「建物の構造」と「所在地」で決定します。

なお、2年以上の長期契約や建物の構造によって地震保険料の割引があります。

補償の対象は火災保険と同じく建物と家財ですが、契約できる保険金額は契約している火災保険の30~50%までの範囲に限定されています。火災保険より少ない金額までしか補償されず、また契約できる保険金額の上限は建物で5,000万円、家財で1,000万円です。

傷害保険

傷害保険は、交通事故のように急激かつ偶然、外来によるケガや死亡による損害を補償する保険です。「医療保険」に似ていますが、傷害保険では病気は補償の対象外という点に注意が必要です。

保険料は、被保険者の「職種」によって異なります。一般的にケガをしやすい職種では保険料が高くなります。

また、旅行傷害保険の場合は「旅行期間」でも保険料が異なります。旅行期間が長いほどリスクが高いと考えられるため、保険料が高くなります。

傷害保険には、日常生活を補償する「普通傷害保険」のほか、「交通事故傷害保険」や「旅行傷害保険」などの種類があります。

3つの原則で公平にリスクを負担

損害保険の保険料は保険契約ごとに決まり、保険金が支払われる可能性が高い場合には保険料も高くなります。したがって同じ保険の同じ内容の契約でも、加入者ごとに保険料は異なる場合があります。

ただし、保険料の差は「保険料率の3つの原則」に基づき、公平な負担になるよう合理的に算出されているので、安心して加入していいといえるでしょう。

ドコモの「AIほけん」で自分にぴったりの保険を選ぼう

「自分に合う保険に加入したい」と思っても、保険窓口で相談し、複数のプランを比較することを面倒に感じる人も多いでしょう。ドコモが無料で提供する「AIほけん」なら、スマホでいくつかの簡単な質問に答えるだけでAIがパーソナルデータを分析し、あなたに合う保険を提案してくれます。

「AIほけん」が提案してくれる保険には、以下のようなものがあります。

- ケガの保険......ケガをした場合の入院・通院費などを補償

- 損害賠償保険......他人にケガをさせたり、他人のものを壊したりした時の補償

- 持ち物保険......所有物が外出先で破損した場合、盗難に遭った場合の補償

- ゴルフ(ホールインワン)保険......ホールインワンを達成した際のお祝い費用を補償

- レスキュー保険......緊急の捜索・救助活動を要する状態になった場合などの補償

- 医療保険......病気で入院・手術した場合の費用を補償

- がん保険......がんと診断された時の一時金や、入院・通院・手術の費用などを補償

- 介護保険......要介護状態となった時の一時金を補償

- 所得補償保険......働けなくなった場合の所得を補償

- 弁護士保険......トラブルに巻き込まれた場合の弁護士費用を補償

AIの提案を踏まえて月額料金のスライダーを動かし、補償範囲の変化を視覚的に確認しながらプランをカスタマイズすることも可能です。また、ライフスタイルの変化に応じて、タイムリーに補償の見直しの提案もしてくれます。

忙しくて保険窓口に足を運ぶ時間がない人も多いでしょう。「AIほけん」なら、自宅で好きな時間に比較検討でき、納得のいくプランをじっくり選べます。

自分や家族の身に災害や事故が降りかかってから後悔しても、時すでに遅しです。保険という仕組みを賢く活用し、いざという時のリスクに対してしっかり備えておきましょう。

※ 本記事は2021年8月15日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。