保険の基礎知識

保険にもクーリングオフが適用できる?申請方法や適用できない場合を解説

「もう契約してしまったけど、冷静に考えたら契約するべきじゃなかった...。」そんなときに役に立つのが「クーリング・オフ制度」です。生命保険や損害保険は基本的にこの制度の対象になりますが、なかには適用できないケースも存在します。どのような契約なら解約できるのか、どのように解約すればよいのか、詳しく解説していきます。

クーリング・オフとは?

クーリング・オフとは、一定の期間内であれば、すでに契約している内容を無条件で解約できるという制度のことです。「Cooling Off=頭を冷やす」ことから名付けられています。

営業担当者の話を聞いたときは「すごく良さそう!」と思って契約書に記入してしまったけれど、時間を置いてよく考えてみたら誤った選択だった気がする......。そのようなとき、クーリング・オフ制度を使えば、その契約を解約したり申込みを撤回したりすることができます。

クーリング・オフを適用した契約は、元から存在しなかったことになります。そのため、すでに支払ったお金は全額戻ってきます。違約金などが発生することもありません。

保険もクーリング・オフできる

保険業法という法律で、民間の保険会社で加入した生命保険や損害保険もクーリング・オフができることが定められています。「保険契約の申込みの撤回等に関する事項を記載した書面を交付された日」または「申込みをした日」とのいずれか遅い日から起算して「8日以内」であれば撤回できます。

保険会社によっては、「10日以内」「30日以内」など独自に期限を延長していることがありますので、すでに日数が経過してしまっている場合でも、「契約のしおり」や約款をチェックしたり保険会社に問い合わせたりして確認してみましょう。

思っていた契約内容と異なる時はクーリングオフを検討

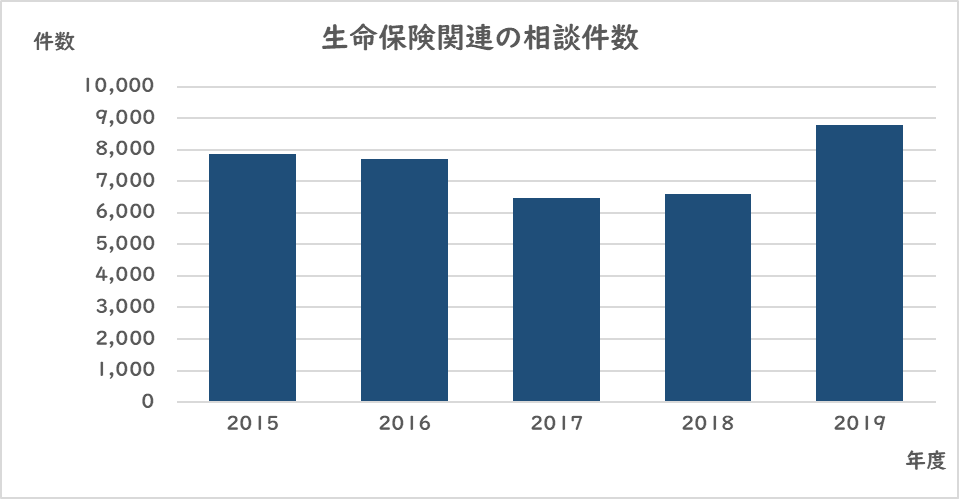

国民生活センターによると、近年の生命保険に関する消費者相談の件数は次のようになっています。

1件1件の内容を詳しく見てみると、「担当者に勧められ新たな保険契約をしたが保険料が高額すぎ、生活に影響を及ぼしかねないため解約したい」「自宅に来訪した担当者から保険勧誘を受け、よく理解せずに契約してしまった」といった相談が寄せられています。ここ数年は外貨建て生命保険など、商品が複雑な保険に関するトラブルも増えています。

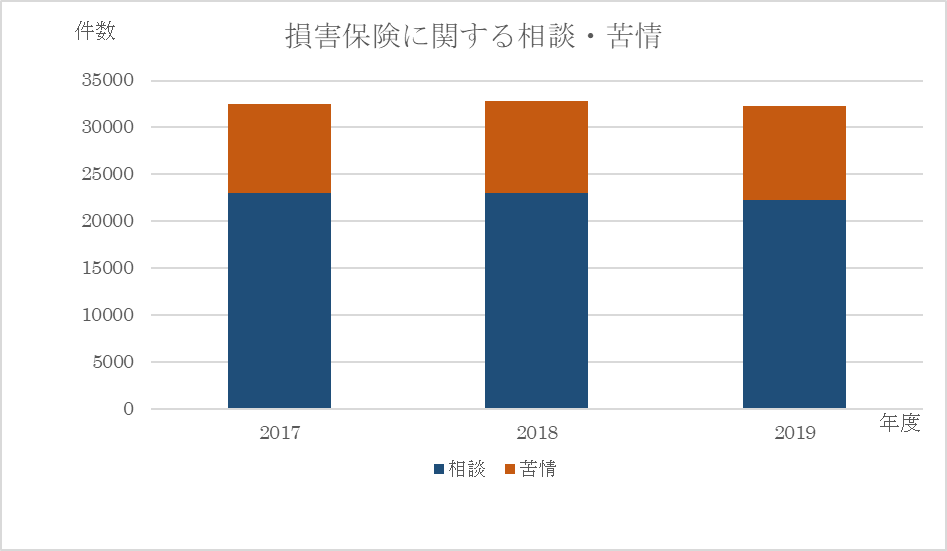

また日本損害保険協会によると、損害保険に関しても次のグラフのように例年数多くの相談や苦情が寄せられているのがわかります。

相談・苦情の詳細を見てみると、「解約したつもりの自動車保険が解約されておらず、更新されていた」「判断力の低い高齢の親と新規契約を結ばれてしまった」といった内容がありました。

このように、どのような保険なのかをよく理解せずに契約してしまった、思っていた保障・補償内容と違った、といった場合はすぐにクーリング・オフの手続きを検討しましょう。期限がありますので、できるだけ早く行動することが大切です。

保険では、申込みから契約成立までタイムラグがあることが普通です。申込書類を提出して間もないときに契約を撤回したくなったら、まずはその契約をしたときの担当者に連絡してキャンセルできないか確認してみるとよいでしょう。場合によっては、後述するクーリング・オフの手順を踏まなくても、なかったことにできるかもしれません。

ここまで見てきたとおり、保険は基本的にクーリング・オフの対象になります。ただし、なかには例外もあります。次は、例外となるケースについて見ていきましょう。

クーリング・オフができない場合とは?

保険契約においてクーリング・オフが適用できないのは、たとえば次のようなケースです。

- クーリング・オフの期限を過ぎている場合

- インターネットや通信販売で申し込んだ場合

- 保険ショップや代理店に出向いて申込みをした場合

- 保険期間が1年以内の保険

- 医師の診査が完了している場合

- 法人名での申込みや事業のために申し込んだ契約

- 住宅ローンの団体信用生命保険など、債務履行の担保のための保険

- 自賠責保険など、法律で加入を義務付けられている保険

- すでにある契約に特約を中途付加した、または更新した場合

これらの条件にあてはまる場合、クーリング・オフができない可能性が高いです。ただし、法律上は対象にならないとされているケースでも、保険会社や保険種類、申込形態などによっては、特別に対象としている場合があります。

クーリング・オフできない条件にあてはまっていても、一度「契約のしおり」などを確認し、保険会社に問い合わせてみましょう。

クーリング・オフができない場合はどうすればいい?

気づいたのが遅くて期限を過ぎていた、自分から「契約したい」と出向いてしまった、など申込みを撤回したくてもクーリング・オフができないときは、どうすればよいのでしょうか。

すぐに解約する

クーリング・オフができなくても、解約ならいつでもできます。その保険が本当に不要でどうしても加入をやめたいというときは、担当者か保険会社のコールセンターに連絡して解約の手続きをしましょう。

解約することでその保険の加入をやめることができますが、クーリング・オフと違い、なかったことにはなりません。そのため振り込んだ保険料が返ってこなかったり、返ってきたとしても解約返戻金として支払った金額よりもかなり少ない金額になったりします。

担当者や保険会社に連絡したときに、返還される金額についてもきちんと確認して、納得したうえで手続きを進めたいところです。

保険を解約すると、当然ですがその保険でカバーされていた保障・補償もなくなります。別の保険に入り直そうとしている場合、解約してから次の保険の保障・補償が始まるまでの間に万が一のことがあると、保険金が受け取れないという事態になることがあります。また年齢が上がってから、新たな保険に入れない、保険料が上がるというケースも考えられます。

新たな保険を契約する予定がある方は、解約する保険と時期が重ならないように、かつ空白の期間が出ないようにタイミングを見て手続きを進めるのがおすすめです。きちんとした担当者に相談すれば、適切に対処してもらえるはずです。

契約内容を見直す

解約以外には、契約内容を見直すという方法もあります。特約を外す、保険金額を下げるなど契約内容を変更すれば、保険料を抑えながら継続することも可能です。

クーリング・オフに間に合わないなら、もう少し余裕を持って考える時間ができます。本当に解約すべきなのか、契約内容変更で対応できるのか、別の保険に入るべきか、改めてよく考えて判断しましょう。

クーリング・オフの申請方法

では、実際にクーリング・オフをする場合、どのように手続きすればよいのか確認しておきましょう。

クーリング・オフは書面で

クーリング・オフは、書面を1通送るだけで成立します。口頭では成立しませんので必ず書面で、保険代理店や担当者ではなく保険会社あてに郵送します。

期限内かどうかは、保険会社に書面が到着した日ではなく書面を出した日(郵便局の消印がある日)で判断されます。できるだけ早く用意して、期限を過ぎないうちに発送しましょう。

申請する場合の記載事項

郵送する書面にはどのようなことを書けばよいのかについては、保険を申し込んだときに受け取る「契約のしおり」や注意喚起の書面などに具体的に書いてあります。

保険会社によって必要となる記入内容が違うことがありますので、撤回したい契約の案内書類などを確認して、漏れがないように記入しましょう。おもな記入内容は以下の通りです。

- 「契約の申込撤回を行います」または「クーリングオフします」といった一文

- 住所

- 氏名(契約者、被保険者)

- 連絡先電話番号

- 契約した保険の詳細(保険種類、証券番号、領収書番号、申込日など)

- 契約した保険代理店や担当者の名前

このような内容を、はがきなどに書いて期限内に送れば、申込みを撤回することができます。

申請書のあて先は?

クーリング・オフの申請書は、保険会社に郵送します。クーリング・オフ専用の送り先を用意している会社もあります。郵送先の住所は「契約のしおり」を見るか、もしくは保険会社のホームページで確認できます。

クレジットカード払いの契約になっている場合は、クレジットカード会社にも同様の書面を送っておくとよいでしょう。その件のカード請求の取り消しを確認してくれるほか、保険会社の対応に問題がある場合に対処してくれることもあります。

申請書を送るときの注意点

クーリング・オフの申請のための書面を送るときは、次の3つを心がけましょう。

・コピーをとっておく

記入できたら、証拠としてコピーをとっておきましょう。はがきの場合は両面コピーです。どんな内容を送ったのかあとから自分で確認できます。

・記録が残る方法で郵送する

少し費用はかさみますが、普通郵便ではなく「特定記録郵便」または「簡易書留」で送るようにしましょう。確実に相手に届いたことがわかります。記録が残る方法で送ると郵便局で控えを発行してもらえますので、書面のコピーと一緒に保管します。

・送付の記録や書類は5年間保管

国民生活センターでは、このときのはがきのコピーや郵便局の証明書類など一連の資料について「5年間」は保管しておくよう呼び掛けています。「もう終わったかな?」と思っても、念のため紛失しないよう大切に保管しておきましょう。

保険のクーリング・オフは基本的に可能!まずは担当者か保険会社に相談しよう

あとから契約を撤回できるクーリング・オフ制度は、保険契約にも適用されます。後悔するような契約を結んでしまったら、できるだけ早く契約時の担当者か保険会社に相談し、必要であれば期限内に書面でクーリング・オフの申請をしましょう。

クーリング・オフのことで悩んだり困ったりした場合は、地域の消費生活センターや「消費者ホットライン(電話番号:188)」に相談して教えてもらうこともできます。また、クーリング・オフができなくても、解約や契約内容の変更ならいつでも可能です。焦らず冷静に行動しましょう。

※ 本記事は2020年10月6日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。