自転車保険の加入方法は?自転車保険の選び方のポイントも紹介

2020年4月、東京都が自転車保険への加入を義務化しました。他の自治体にも同様の動きが広がり、全国的に自転車保険の義務化が進んでいます。

自転車保険の義務化は比較的新しい施策のためまだ加入していない方も多いでしょう。そこで本記事では、これから自転車保険に加入する方のために選び方のポイントを解説します。

1.自転車保険の加入が義務化されるわけ

(画像=Paylessimages / stock.adobe.com)

なぜ自転車保険の義務化が進んでいるのでしょうか。

自転車保険とは?

自転車保険とは自転車事故の相手方と自分を補償する保険です。自転車の運転に関し、概ね以下2つの補償を受けられる保険を指します。

【自転車保険 基本的な補償内容】

・ケガさせたときや相手の物を壊したとき、その賠償金を補償(個人賠償責任保険)

・自身のケガを補償(傷害保険)

ケガなどで相手に賠償金を支払う場合と、自分が事故でケガを負ったときなどに保険金を受け取れます。

自転車事故は医療費や損害賠償額が高額に上るケースがある

なぜ自転車保険への加入が義務付けられるのでしょうか。それは、自転車事故は重大な損害が生じる可能性があるためです。警察庁によると、2020年中の自転車事故による死者・重症者数は6,829人にもなりました。

大きな自転車事故を起こしてしまった場合、自身の治療費や相手への損害賠償額が高額になります。自転車保険に加入していればこれらをカバーできるため、被害者の保護と加害者の経済的負担の軽減を目的に自転車保険の義務化が進んでいます。

自転車事故は未成年者が多い

警察庁によると、自転車事故は未成年者が起こしてしまうケースが多いようです。

以下に2020年における自転車対歩行者事故で、歩行者が死亡または重傷を負ってしまったケースの年齢別件数をまとめました。未成年者が全体の3分の1以上を占め、特に「15~19歳」が突出していることが分かります。

【自転車の年齢別 対歩行者事故の歩行中死者・重症者数(2020年)】

| 死者・重症者の数 | 全体に占める割合 | |

|---|---|---|

| 全体 | 306人 | ─ |

| 未成年合計 | 112人 | 36.6% |

| 9歳以下 | 5人 | 1.6% |

| 10~14歳 | 20人 | 6.5% |

| 15~19歳 | 87人 | 28.4% |

出典:警察庁 令和2年における交通事故の発生状況等について

自転車保険は家族全体を補償対象に含めるタイプもあります。家族に未成年がいる場合、自転車保険の必要性はより高いといえるでしょう。

自転車の事故の事例-自分がけがをした事例

自転車事故は未成年が起こすことが多いことから、ここで子供が起こした自転車事故の実際の事例を見てみましょう。「小・中学生総合保障制度(こども総合保険)」によると、以下のような事例が発生しています。

・自転車に搭乗中、交差点で動いている自動車と接触

・学校から自転車で帰宅途中、コンビニから出てきた車と接触

出典:株式会社コーリン 補償内容&お支払い事故例(こども総合保険)

いずれも自動車に接触した事例です。上記「こども総合保険」は入院または通院を保険金支払い対象としているため、大きなケガを負ったことが想像できます。

・入院費の平均は1日あたり2.3万円

自転車事故でケガを負った場合、どれくらいの費用がかかるか気になりますよね。生命保険文化センターによると、ケガや病気で入院した場合、1日あたり平均2万3,300円の自己負担額が発生しているとのことです。

その他の内訳を以下にまとめました。

【生命保険文化センター 入院1日あたりの自己負担費用】

| 入院1日あたりの自己負担費用 | 内訳 |

|---|---|

| 5,000円未満 | 10.6% |

| 5,000~7,000円未満 | 7.6% |

| 7,000~1万円未満 | 11.1% |

| 1万円~1万5,000円未満 | 24.2% |

| 1万5,000円~2万円未満 | 9.0% |

| 2万円~3万円未満 | 12.8% |

| 3万円~4万円未満 | 8.7% |

| 4万円以上 | 16.0% |

出典:生命保険文化センター 1日あたりの医療費(自己負担額)はどれくらい?

最も多いのは「1万円~1万5,000円(24.2%)」で、次いで「4万円以上(16.0%)」が多くなりました。

自転車事故で入院した場合、大きな費用が発生すると考えたほうがよさそうです。

自転車事故の事例-他人をケガさせた事例

次に自転車事故で他人をケガさせた事例を見てみましょう。加害者に高額な賠償命令が出された判例を以下にご紹介します。

【自転車事故による高額賠償命令の例】

| 判決認容額 | 事故の概要 |

|---|---|

| 9,521万円 | 男子小学生が夜間に自転車で走行中、歩道と車道の区別のない道路で歩行中の女性(62歳)と衝突し、女性の意識が戻らない状態となった。 (神戸地方裁判所、2013年7月4日判決) |

| 9,266万円 | 男子高校生が自転車で車道を斜めに横断中、自転車で直進してきた男性(24歳)と衝突し、男性に重大な障害が残った。 (東京地方裁判所、2008年6月5日判決) |

| 6,779万円 | 男性がペットボトルを片手にスピードを落とさず交差点に進入、横断歩道を横断中の女性(38歳)と衝突し、女性が亡くなった。 (東京地方裁判所、2003年9月30日判決) |

上記はいずれも加害者側の過失が重く、被害者への損害も重大だったものです。このような高額の賠償金を自己資金から支払える方は多くないでしょう。

安全な運転を心がけることが大切ですが、万が一に備え自転車保険に加入することの必要性がおわかりいただけたでしょう。

2.自転車保険の加入方法

自転車保険にはどうすれば加入できるのでしょうか。主に以下4つの経路があります。

・コンビニエンスストア

・インターネット

・町の自転車販売店

・保険代理店

それぞれ確認しましょう。

コンビニエンスストア

大手コンビニストアは損害保険会社の代理店として自転車保険を販売しています。以下にまとめました。

【コンビニ3社が取り扱う自転車保険の保険会社】

| セブンイレブン | 三井住友海上 |

|---|---|

| ローソン | 東京海上日動 |

| ファミリーマート | 損害保険ジャパン |

いずれもコンビニ設置の端末から24時間加入できます。補償内容はそれぞれ異なるため、事前に調べてから申し込みましょう。

インターネット

多くの損害保険会社はインターネット上でも自転車保険を販売しています。手続きをオンラインで完結できる手軽さが魅力です。

インターネットで自転車保険を販売しているのは損害保険会社だけではありません。例えばドコモは回線契約者向けにドコモの「サイクル保険」を販売しています。スマホだけで手続きが可能で、保険料をスマホ料金と一緒に支払うこともできます(保険料は月510円~)。

ドコモユーザーの方は検討してみてはいかがでしょうか。ドコモの「サイクル保険」の詳細は最後に詳しく紹介します。

町の自転車販売店

自転車保険は、保険会社と代理店契約している自転車販売店でも加入できます。新しく自転車を購入する場合など、その場で一緒に契約できる利便性がメリットです。

保険代理店

自転車保険を取り扱う保険代理店でももちろん契約可能です。複数の保険会社と契約している代理店ならいくつかの選択肢を比較しながら選択できるでしょう。

保険のプロに相談しながら自転車保険を選べる点が大きな魅力です。

3.自転車保険を選ぶときのポイント

(画像= thodonal / stock.adobe.com)

最後に自転車保険の選び方について解説します。以下のポイントに気を付けて選びましょう。

・被害者への賠償額は十分か

・自分のケガがどこまで補償されるか

・示談交渉サービスはあるか

・自身が加入している別の保険と重複はないか

・付帯サービスや特約があるか

・自転車自体の補償があるか

本記事の内容を踏まえ、それぞれ簡単に解説します。

被害者への賠償額は十分か

自転車事故は高額な賠償金が発生するケースがあります。相手へ十分な賠償ができる保険金額が設定されている自転車保険を選びましょう。

自分のケガがどこまで補償されるか

自転車事故で重大なケガを負ってしまった場合、重い治療費の負担が発生しかねません。自身のケガに対する十分な補償があるタイプを選びましょう。

示談交渉サービスはあるか

対人の自転車事故を起こした場合は損害賠償について交渉を行いますが、ハードルの高さを感じる方は少なくないでしょう。示談交渉サービスが付帯していれば代わりに保険会社が相手方と示談交渉を進めてくれます。

自身で交渉する自信がない方は示談交渉サービス付帯の自転車保険をおすすめします。

自身が加入している別の保険と重複はないか

自転車保険は別の損害保険の特約に付帯しているケースがあるため、気づかないうちにすでに自転車保険に加入していることが考えられます。

自動車保険や火災保険など、すでに加入している場合は契約内容をチェックしてみましょう。

付帯サービスや特約があるか

自転車保険の中には「健康相談サービス」など、直接の補償とは別に加入者向けの特別なサービスを付帯させているタイプがあります。ほかに特約などで補償内容をカスタマイズできるものもあります。

自転車保険は付帯サービスや特約を含め、総合的に判断しましょう。

自転車自体の補償があるか

自転車にまつわる保険の中に、自転車自体の損害を補償するタイプもあります。自転車の破損や盗難を補償する保険です。

自転車が高額の場合、修理費や買い替え負担も重いものになるでしょう。自転車自体の損害に備えたい場合、それらの保険にも加入しておくことをおすすめします。

4.ドコモユーザーならドコモの「サイクル保険」がおすすめ

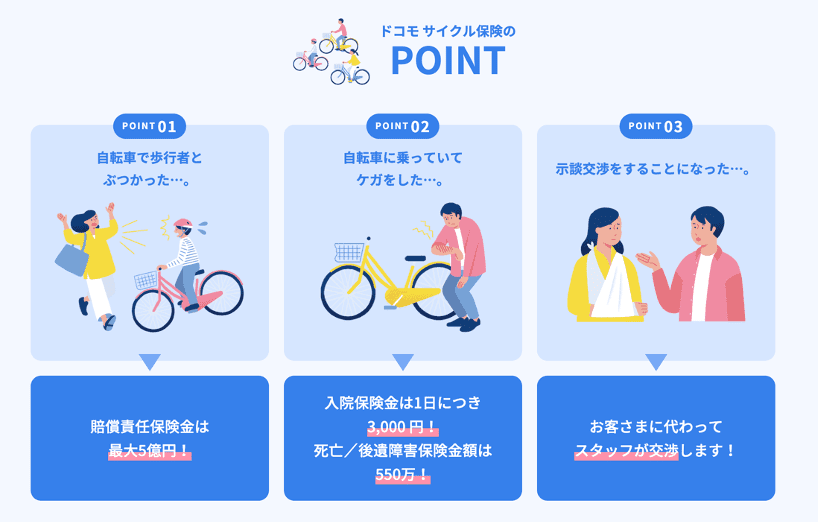

(画像=サイクル保険より引用)

ドコモの「サイクル保険」なら月額510円から加入することができ、加入者に応じたプランタイプやトラブル発生時の電話相談や法律・税務相談など、付帯サービスも充実しています。

詳細な補償内容を以下にまとめます。

【ドコモの「サイクル保険」 補償内容】

| 事故の相手への補償(個人賠償責任保険) | 最大5億円 |

|---|---|

| 自身のケガへの補償(傷害保険) | ・ 死亡・後遺障害保険金:最大550万円 ・ 入院保険金:1日あたり3,000円 ・ 手術:3万円 or 1.5万円 |

事故の相手方への賠償は最大5億円、自身のケガは最大550万円まで補償されます。自転車で起こりうる重大な事故にも幅広く対応できるでしょう。

プランは以下3つです。「家族プラン」に加入するだけで家族全員を補償できるため、普段自転車に乗る子どもがいる場合におすすめです。

【ドコモの「サイクル保険」 プラン別の保険料&補償の範囲】

| 保険料 | 補償の範囲 | |

|---|---|---|

| 個人プラン | 月510円 | 契約者本人のみ |

| 夫婦プラン | 月700円 | 契約者と配偶者のみ |

| 家族プラン | 月990円 | 契約者と同居の家族+別居の未婚の子 |

ドコモの「サイクル保険」の付帯サービスは以下の通りです。3つのプラン共通で充実したサービスを受けられます。

【ドコモの「サイクル保険」 付帯サービス】

| メディカルアシスト | 医療の相談を24時間365日、電話で対応 ・ 緊急医療相談 ・ 医療機関案内 ・ 予約制専門医相談 ・ がん専用相談窓口 ・ 転院・患者移送手配 |

|---|---|

| デイリーサポート | 法律や税務など、電話で暮らしに役立つ情報を提供 ・ 法律・税務相談 ・ 社会保険に関する相談 ・ 暮らしの情報提供 |

ドコモの「サイクル保険」はドコモユーザー限定の保険です。自転車保険の加入が義務化されている地域にお住まいの方や自転車に乗るお子さんをお持ちの方はぜひ検討してください。

※本記事は2021年10月1日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。