医療保険とがん保険の保障の違いとは?それぞれの保険が必要なのはこんな人

厚生労働省が発表した人口動態統計(2022年)の調査によると、日本人の死因の第1位は「がん」です。全死因の24.6%を占め、老衰(同11.4%)の2.1倍にまでなっています。

がんには「がん保険」のほか「医療保険」でも備えられますが、保障内容が異なります。両者の違いを理解し、自分に合った保険を選びましょう。

がん保険とはどんな保険?

がん保険はがんに備える保険で、がんと診断されたときなどに保険金を受け取れます。

がん保険の必要性を論じる前に、がんがどのような病気なのかお伝えします。

がんの罹患率は増えている

がんの罹患率は、年々増加しています。国立がん研究センターの調査によると、1985~2015年の30年間で、男女の罹患率は20%以上もの上昇が確認できます。特に女性が顕著で、上昇率は30%を超えています。

【がん罹患率の推移(全部位 人口10万人対年齢調整罹患率】

| 男女計 | 男性 | 女性 | |

|---|---|---|---|

| 1985年 | 288.8 | 376.2 | 228.3 |

| 2015年 | 356.6 | 430.6 | 302.0 |

| 増加率 | +23.5% | +14.5% | +32.3% |

(出典:国立がん研究センターがん情報サービス「がん統計」(全国がん罹患モニタリング集計))

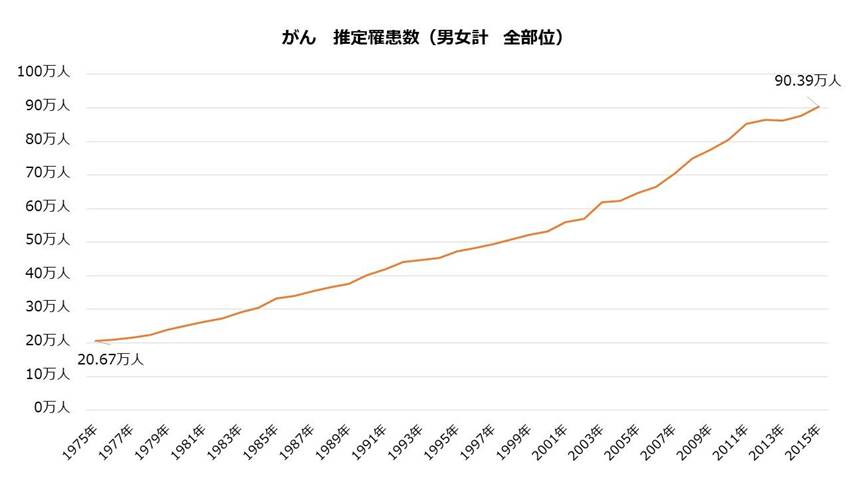

1975~2015年のがん患者数の推移も、右肩上がりです。

がんの治療費はどれくらい?

全日本病院協会によると、がんの治療費は1回の入院で80万~100万円程度かかります。

【がん治療にかかる医療費の平均】

| 医療費 | ||

|---|---|---|

| 1入院費用の平均 | 1日単価 | |

| 胃がん | 99万4,478円 | 7万9,063円 |

| 結腸がん | 90万6,668円 | 8万4,067円 |

| 直腸がん | 109万6,120円 | 8万8,643円 |

| 気管支および肺がん | 89万2,949円 | 11万2,011円 |

私たちは公的医療保険に加入しているので、上記の一部しか負担しません。しかし、がんの治療では「先進医療」が行われるケースもあります。こちらは公的医療保険の対象外なので、全額を負担しなければなりません。

生命保険文化センターによれば、がん治療に用いられる「陽子線治療」と「重粒子線治療」の平均費用は以下のとおりです。いずれも300万円程度の費用がかかります。

【先進医療「陽子線治療」と「重粒子線治療」の平均費用】

| 技術料 (1件あたり平均額) |

平均入院日数 | |

|---|---|---|

| 陽子線治療 | 265万9,010円 | 15.6日 |

| 重粒子線治療 | 313万5,656円 | 4.2日 |

がんになったときの生活への影響とは

がんになれば、出費は治療費だけにとどまりません。国立がん研究センターは、以下の費用についても注意を促しています。

- 差額ベッド代

- 食費

- 通院・入院時の交通費

- 日用品

- 医療用ウィッグ

- 家族の交通費・宿泊費

- お見舞いのお返し

がんによる金銭面の影響は、支出だけでなく収入にも及びます。治療中はそれまでの働き方を変えなければならないケースもあり、その場合は収入の減少が予想されます。がんになってしまった場合を想定し、しっかり備えておきましょう。

がん保険とは

がん保険とは、特に以下のようなケースで保険金が支払われる保険を指します。

【がん保険 主な保険金の種類】

- がんと診断されたとき(がん診断保険金)

- がん治療のため入院、または通院したとき(入院・通院保険金)

- がん治療のため手術を受けたとき(手術保険金)

所定の条件はありますが、必要な治療が増えるほど受け取れる保険金も増えます。

がん保険でカバーできること、できないこと

がん保険は主に治療費をカバーするもので、入院や通院、所定の手術を受けた場合に保険金を受け取れます。

実費補償型のがん保険でない場合、治療費だけでなく入院や通院に関わる諸費用(差額ベッド代、通院の交通費、着替え代)も考慮して保険金額を設定すると、イザというときに安心です。

医療保険とはどんな保険?

医療保険でもがんをカバーできますが、どのような違いがあるのでしょうか。

医療保険とは?がん保険との違い

両者の違いは、保障範囲を比べるとわかりやすいでしょう。がん保険はがんに特化した保険ですが、医療保険はがん以外の病気も幅広く保障します。

| がん | がん以外の病気 | |

|---|---|---|

| がん保険 | ◎ | × |

| 医療保険 | 〇 | 〇 |

・がん保険は入院日数が無制限

どちらも入院すると保険金を受け取れますが、医療保険は入院日数に上限があるのが一般的です。例えば「1回の入院につき60日まで」という場合、100日入院しても60日分の保険金しか支払われません。

一方、多くのがん保険には入院日数の上限がありません。治療が長期化しやすいがんでも、安心して治療に専念できるでしょう。

がんや三大疾病時の保障を厚くした保険もある

医療保険でも、特約を付帯するとがんの保障を手厚くできます。医療保険によっては、「急性心筋梗塞」と「脳卒中」を含めた「三大疾病」を手厚くすることも可能です。

【三大疾病とは】

- がん

- 急性心筋梗塞

- 脳卒中

特約は自由に選べるので、ニーズに合わせて保障をカスタマイズするとよいでしょう。

がん保険と医療保険、どちらを選ぶ?

がん保険と医療保険の保障内容は似ていますが、どちらを選べばよいのでしょうか。

医療保険が必要な方

医療保険への加入を検討してほしいのは、以下のような方です。

- さまざまな病気に備えたい方

- 「傷病手当金」や「労災保険」相当の保障を受けたい方

医療保険は、がん以外のさまざまな病気も保障します。がんだけでなく病気全般に備えたい方は、医療保険のほうがよいでしょう。

また、自営業者の方にも検討してほしいところです。企業に勤めている方は、病気で働けなくなると「傷病手当金」か「労災保険」を受け取れることがありますが、自営業者にはありません。よって、医療保険で備えておく必要性が高いといえます。

がん保険が必要な方

がん保険への加入を検討してほしいのは、以下のような方です。

- がんに特化して備えたい方

- 遺伝的にがんになりやすい方

がんに特化して備えたい方は、がん保険を検討してみましょう。がんに対して、手厚い保障を受けられます。保障範囲ががんに特化しているため、保険料はすべての病気に備える医療保険よりも割安です。

ご家族にがん罹患者がいる場合など、遺伝的にがんにかかりやすい方はがん保険の必要性が高いといえます。

1986年に初めてがんの原因遺伝子「RB1」が見つかり、以降1995年ごろまで続々と遺伝性がんの原因遺伝子が見つかっています。

医療保険に特約を付帯する手もある

どちらに加入するか悩む場合は、医療保険に特約を付帯するという方法もあります。そうすることで、医療保険とがん保険の機能を持たせることができます。

- ※ 本記事は2024年8月1日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。

- ※ 本記事は2021年12月24日にNTTドコモより掲載された記事を一部改変したものが含まれています。 掲載にあたっては、NTTドコモの転載条件を遵守しています。