入院費用の平均はどれくらい?医療保険で備える加入日額の目安

もし入院することになったら、いくら費用が掛かるかご存知ですか?

平均的な入院日数や費用、公的な保障でカバーできる範囲を知っておくことで、医療保険に加入する必要があるかどうかも検討がつきます。

いざというときに驚いたり困ったりしないためにも、日ごろからの心構えと備えが大切です。

入院費用は平均でどれくらいかかる?

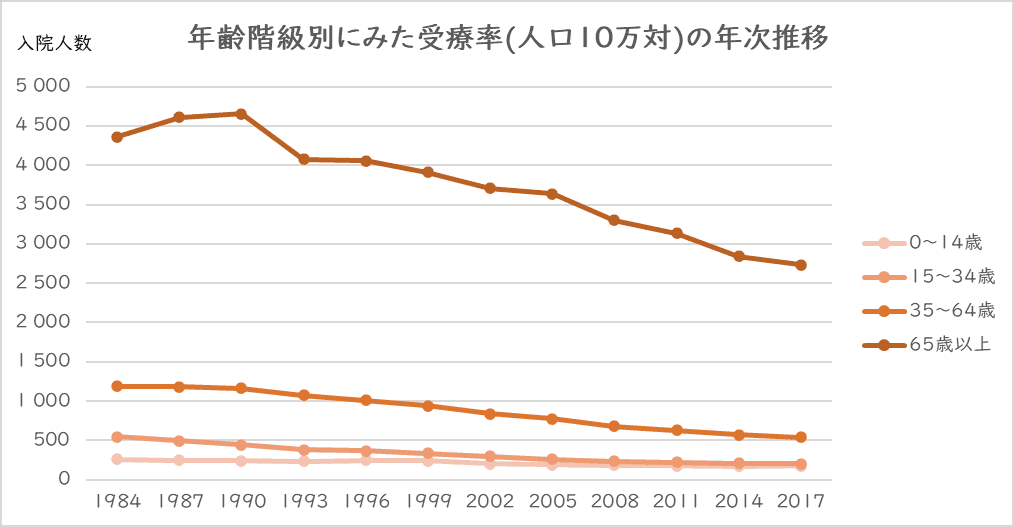

まずは、近年の入院の動向をチェックしてみましょう。

入院するとどんな費用がかかる?

入院したときにかかるのは「治療費」だけではありません。病院に支払う費用としては、入院中の「食事代」、少人数部屋や個室を希望した際の「差額ベッド代」などもかかります。

また、病院に支払う費用のほかにも、入院生活のために服や雑誌などを買って持ち込むこともありますし、見舞いに来る家族が定期的に病院と自宅を往復するための交通費もかかるでしょう。1つ1つは小さな出費ですが、重なってくると家計にダメージを与えます。

健康保険や高額療養費制度で全額を捻出する必要はない

また、支出だけでなく、働けなくなることで収入が減ってしまう可能性もあります。会社員の方は有給休暇の取得や健康保険からの傷病手当金でカバーできますが、入院が長期になる場合には限度があります。また自営業の方が加入する国民健康保険にはそのような制度が無いため、自身で備える必要があります。

一方で、入院費用のすべてを自身で捻出する必要はありません。基本的に健康保険で3割負担になり、一定の自己負担額を超えた分は「高額療養費」として国が支給するという制度もあります。

こうしたことをすべて考慮に入れたうえで、実際に負担することになる金額はいくらになるのか考えることが大切です。平均値をチェックして参考にしましょう。

入院1回あたりの自己負担の平均額

生命保険文化センターの調査によると、1回の入院に掛かる費用の平均は「19.8万円」です。医療費、食事代、差額ベッド代、交通費、日用品費などを合計して、高額療養費で受け取った金額分を差し引いた、実質の自己負担です。

同調査では、入院で収入が減ってしまった人の割合は約2割となっています。収入が減った人の減少額の平均は「30.2万円」です。人によっては入院費用よりも大きな打撃になります。

専業主婦(主夫)の場合でも、家事をする人が不在になったことで、もう片方が労働に割ける時間が減少したり子どもの預け先や家事代行に費用がかかったりするケースがあります。

平均入院日数と入院1日あたりの平均自己負担費用

平均の入院日数は「17.7日」、1日あたりの平均自己負担額は「2万700円」、1日あたりの自己負担と失った収入の合計は平均「2万1,000円」となっています(生命保険文化センター「生活保障に関する調査(2022年)」より)。

平均入院日数は病気やケガの種類によって異なり、2024年8月15日時点において確認できる厚生労働省「患者調査」の最新データによれば、以下のような差があります。

| 傷病分類別の退院患者の平均在院日数 | |

|---|---|

| がん(悪性新生物) | 19.6日 |

| 糖尿病 | 30.6日 |

| 精神および行動の障害 | 294.2日 |

| 心疾患(高血圧性のものを除く) | 24.6日 |

| 脳血管疾患 | 77.4日 |

| 妊娠、分娩、産褥 | 7.5日 |

| 骨折 | 38.5日 |

入院する確率は?

生命保険文化センターの「生活保障に関する調査(2019年)」を見てみると、全国の18歳~69歳の男女で、直近5年間で入院経験がある人の割合は「13.7%」でした。

厚生労働省の「患者調査(2017)」では、65歳以上の高齢世代の入院患者数が特に多いことが分かります。

過去30年ほど、年代を問わず入院する人の数は減り、平均の入院日数も短くなってきています。医療保険もその状況を反映していて、近年は「日帰り入院も対象」「入院後の通院も保障」「短期の入院でもまとまった一時金が受け取れる」といった保険も増えています。

入院費用は公的な医療保険でカバーできる?

公的な医療保険制度と民間の医療保険を利用することで、入院などの医療費負担を抑えることができます。また、貯金や公的医療保険だけで充分に備えられるなら、医療保険に加入しなくてもよいという考え方もあります。

ここからは、公的医療保険の各制度内容と保障内容、保障金額について見ていきましょう。

公的な医療保険とは

保険証を持っている人は「健康保険」に加入しているため、病院窓口などで保険証を出せば、原則3割負担で医療サービスが受けられます。健康保険には、ほかにも以下のような制度も含まれています。

<高額療養費制度>

ひと月の間に負担した医療費の金額が一定以上になったら、高額療養費制度の対象になります。手続きをすると、決められた一定額を超えた分を国から「高額療養費」として受け取ることができます。この「一定額」は年齢や年収によって違いますが、たとえば69歳以下の方は以下のように設定されています。

40歳で年収500万円の方が入院して月100万円の医療費がかかった場合、実際に負担する金額は約9万円程度になります。

<傷病手当金>

傷病手当金は、病気やケガで4日以上会社を休んだ場合に受け取れるお金です。最長1年6ヶ月に渡って、給料のおよそ3分の2にあたる金額が支給されます。自営業(国民健康保険)の方にはこの制度はありませんので要注意です。

<出産育児一時金>

子どもが生まれたとき、出産育児一時金として原則50万円が支給されます。事前に出産する病院で手続きしておけばそのお金を直接出産費用の支払いに充てられるため、病院の窓口で支払う金額が少なくて済みます。会社員の方などは、出産で会社を休んだときに給料のおよそ3分の2を受け取れる「出産手当金」の対象にもなります。

後期高齢者医療制度、自立支援医療制度、医療費控除など、医療費の負担を軽減してくれる制度はほかにもあります。

健康保険の種類によって保障の手厚さは代わる

健康保険には国民健康保険、全国健康保険協会、会社員独自の健康保険組合など複数の種類があり、どれに加入しているかによって保障の手厚さが多少違います。なかには、「高額療養費の自己負担上限が2万5,000円」などここで示した国の基準よりもしっかりとカバーしてくれる場合もあります。

医療保険への加入を検討するときは、自分が加入している健康保険の中身を知っておくと、保険の入りすぎを防いで保険料を抑えることにつながります。自分が加入している健康保険は、保険証を見ればわかりますので確認してみましょう。

入院費用のうち公的医療保険でカバーできない費用

公的な医療保険の対象にならない費用もあります。入院して以下のような費用がかかった場合は、全額自己負担することになります。

- 食事代や差額ベッド代

- 先進医療

- 正常な出産

- 美容整形

- 病院の往復交通費

- 入院時に使う衣類や日用品代

- お見舞いに来てくれた人へのお礼(快気祝い) など

入院費用の平均額から考える医療保険の加入日額

もし入院した場合に備えて、平均的な費用くらいは、なんとか困らずに捻出できるようにしておきたいところです。貯金や公的保障だけで足りない場合は、医療保険の加入を検討しましょう。

医療保険では「入院日額」として入院1日あたりいくら受け取れるかを自分で決めることができます。どのように考えて設定すればいいのでしょうか。

医療保険で設定する入院日額≠1日あたりの自己負担費用

先述のとおり、1日あたりの自己負担費用の平均は「2万700円」でした。では、医療保険の入院日額もそれと同程度に設定すればいいのかというと、そうではありません。

医療保険には通常、入院時に受け取れる「入院給付金」だけでなく手術したら受け取れる「手術給付金」もセットされています。保険内容にもよりますが1回の手術で入院給付金日額の数十倍(手術の種類に応じた倍数)の金額を受け取れることが多いです。

「手術を伴う入院」なら手術給付金も入院給付金も両方受け取れます。また、入院時の負担になりがちな差額ベッド代(1日数千円~数万円)は、大部屋なら掛かりません。

こうしたことから、「入院日額=1日あたりの平均自己負担額」にしてしまうと、多くの場合は「保険に入りすぎ」の状態になります。その分、保険料が高くなって家計を圧迫してしまうかもしれません。

医療保険の入院日額の目安は?タイプ別に紹介

では、入院日額はいくらに設定すべきなのか、もう少し具体的に見てみましょう。

・入院費用も保険料も抑えたいなら......日額5,000円

保険料はできるだけ安くしたい、でも保険に入らずに自力で用意するのは不安、そんな方には「日額5,000円」がおすすめです。

・快適な入院生活を希望......日額1万円

「日額1万円」は、差額ベッド代やその他入院関連費用を、家計を傷めずに保険でしっかりとまかないたい方に向いています。

・個室や有名病院への入院を希望する......日額1万5,000円以上

個室や有名病院で高額な費用がかかる医療も受けたいという方や、公的な医療保険でカバーできる範囲が少なく、しばらく仕事ができなくなった場合にも備えたい自営業の方などは手厚く備えておくと安心です。

ちなみに生命保険文化センターの調査によると、医療保険に加入している人が入院日額として設定している金額の平均は「8,700円」でした。男性は1万円~1万5,000円、女性は5,000円~7,000円未満で設定している方が最多になっています。

入院したときの費用を確認して医療保険を選ぼう

実際に入院することになるのか、そのときにいくら掛かるのかは、そのときにならないと分かりません。でも、ひとまず平均値や社会保障について知っておくことで心づもりができます。

「自分の場合はいくら必要になるか?」を確認して、自力で用意できる貯金等では足りない部分を医療保険で補うようにしましょう。「難しいな」「これでいいのかな」と悩んだら、専門家に相談したり便利なツールを使ったりして確認する方法もあります。

考えるのが面倒で放ったらかししている間に病気やケガに見舞われたり、年齢が上がって保険料が上がったりしまうこともあります。いざというときに困らないよう、早めに一度は検討しておきましょう。

- ※ 本記事は2024年8月15日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。

- ※ 本記事は2021年9月27日にNTTドコモより掲載された記事を一部改変したものが含まれています。 掲載にあたっては、NTTドコモの転載条件を遵守しています。