医療保険は何歳から加入できる?早くから加入するメリット、デメリットも解説

日本は「国民皆保険」といわれるように、誰もがいずれかの公的医療保険に加入しています。そのため、「民間の医療保険は不要」と考える方もいるようです。

しかし、実際は多くの方が民間の医療保険に加入しています。

2人以上世帯の実に7割以上が加入しており、医療保険に加入していない方は少数派です(生命保険文化センター「生命保険に関する全国実態調査」(平成30年度))。

病気やケガで受診、入院すると、何かとお金はかかりますが、公的な医療保険ですべての費用をカバーできるわけではありません。だからこそ、これだけ多くの人が民間の医療保険加入しているのではないでしょうか。

医療保険に加入するにあたっては、まず仕組みや保障の種類をおさえることが大事です。ただし、加入を検討している人の多くが悩むのが、「何歳から加入すればよいか」ということです。

そこで本記事では「医療保険に何歳から加入すべきか」について、分かりやすく解説します。医療保険への加入を迷っている方の一助になれば幸いです。

医療保険とは

医療保険には「公的医療保険」と「民間の医療保険」があります。まずは両者の違いと仕組みを確認しておきましょう。

公的医療保険と民間の医療保険の違い

公的医療保険と民間の医療保険の主な違いは以下のとおりです。

| 加入者 | 主な保障(保障) | 保険料の決まり方 | |

|---|---|---|---|

| 公的医療保険 | 全国民 | 医療費の負担軽減 | 所得に応じて |

| 民間の医療保険 | 任意の加入者 | 入院の保障 | 保障内容に応じて |

公的医療保険は以下のような種類があり、私たち全員がいずれかに加入しています。

【公的医療保険の種類】

- 健康保険(会社員やその配偶者などが加入)

- 国民健康保険(自営業者やフリーランスなどが加入)

※75歳以上は後期高齢者医療制度へ移行

公的医療保険では、以下のような保障が受けられます。医療費の「3割負担」が代表的ですね。

【公的医療保険の保障内容】

- 医療費の7割程度を保障(3割負担)

- 一定以上の医療費を免除(高額医療費制度)

- 病気やケガで働けないときに保障(傷病手当金)

※国民健康保険は傷病手当金の対象外

保険料が所得に応じて決まることも特徴の一つです。民間の医療保険は保障内容に応じて決まりますが、公的医療保険では所得が高い方ほど負担が大きくなります。

民間の医療保険の仕組み 保障内容

民間の医療保険の加入は任意です。加入したい方のみが契約し、それぞれの保障内容に応じて保険料を支払います。

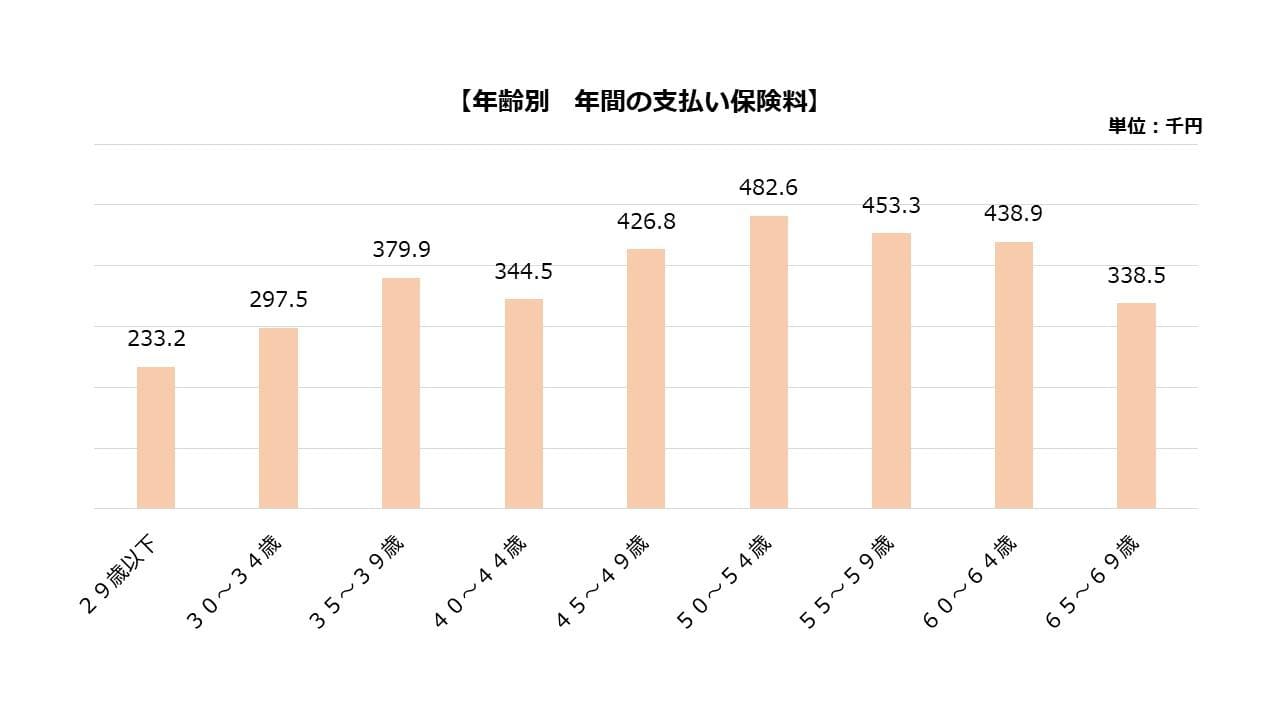

年齢別の支払い保険料は、以下のとおりです。50~54歳が最も高く、その後は減少します。ライフステージに合わせて保障を手厚くし、一定の年齢を超えると保障を減らすようです。

・民間医療保険の保障内容

民間医療保険の保障内容はさまざまですが、主に以下のようなケースで保険金が支払われます。

【民間医療保険が保険金を支払う主な対象】

- 入院したとき

- 手術したとき

- 特定の疾病と診断されたとき

- 先進医療を受けたとき

保障内容は種類によって異なります。次で詳しくご紹介します。

民間医療保険の種類

民間医療保険にはさまざまな種類がありますが、「保障対象」と「保険期間」の違いで整理すると理解しやすいかもしれません。

・保障対象の違い

まずは保障対象の違いについて、代表的なものを以下にまとめました。

【民間医療保険の種類(保障対象の違い)】

- 総合医療保険

- 傷害保険

- がん保険

- 特定疾病保険

それぞれの保障対象をまとめると、以下のようになります。

| ケガ | 病気 | 特定の重大な病気 | ||

|---|---|---|---|---|

| がん | その他 | |||

| 傷害保険 | 〇 | |||

| 医療保険 | 〇 | 〇 | 〇 | 〇 |

| がん保険 | 〇 | |||

| 特定疾病保険 | 〇 | 〇 | ||

「医療保険」は病気やケガを幅広く保障し、「傷害保険」はケガのみを補償します。「がん保険」・「特定疾病保険」※は特定の病気に特化した保険です。備えたいリスクに応じて使い分けるとよいでしょう。

※ 特定疾病保険は、三大疾病・五大疾病・八大疾病、認知症保険等の総称です。対象となる疾病や範囲は保険会社ごとに異なります。

・保険期間の違い

保険期間は、以下の2つに分かれます。

【民間医療保険の種類(保険期間の違い)】

- 定期タイプ

- 終身タイプ

「定期タイプ」は、一定期間だけ保障される保険です。「1年」や「10年」のように年数で区切るもののほか、「60歳まで」といったように年齢で区切るものもあります。「この期間だけ保障を受けたい」という場合に便利です。

一方、「終身タイプ」は保障が一生涯続く保険です。保障が途切れないため安心ですが、リスクが高い高齢期も保障されるため保険料は高めです。

・保障対象×保険期間で保険を選ぶ

前述のとおり、民間の医療保険は保障対象と保険期間に違いがあります。それぞれ個別に考えると、自分に合う医療保険を選びやすいかもしれません。

「何に、いつまで備えたいか」を考えて、最適な医療保険を選ぶようにしましょう。

生命保険会社の医療保険と損害保険会社の医療保険の違い

民間医療保険には、「生命保険会社」が販売するものと「損害保険会社」が販売するものがあります。

両者に明確な違いはなく、どちらも総合医療保険やがん保険など、さまざまな医療保険を取り扱っています。

強いていえば、保険期間に違いがあります。生命保険会社は終身タイプを多く取り扱いますが、損害保険会社は定期タイプを取り扱うことが多いようです。

定期タイプの保険は、一定期間のみ保障する保険です。保険期間を限定することで保険料が安くなるため、少ない負担で加入できるというメリットがあります。一方で、保険期間が満期を迎えると保険契約が終了(更新型の場合は契約更新)となるため、契約時(更新時)の年齢に応じた保険料および基準が適用されます。

一方で、終身タイプの保険は、定期タイプの保険よりも割高であるものの、途中で解約しない限り同じ保険料で一生涯保障が続きます。

医療保険の取扱保険会社が生命保険会社が損害保険会社かで、どちらが優れているというものではありません。両社の特長を理解し、ライフステージや目的に応じて使い分けるのがよいでしょう。

医療保険は何歳で加入するのがベスト?

ここからは、本題である「医療保険は何歳で加入すべきなのか」について解説します。

0歳から加入できる医療保険もある

そもそも、医療保険は何歳から加入できるのでしょうか。多くの医療保険は10~20代から加入でき、中には0歳から加入できる医療保険もあります。

年齢が若くても、豊富な選択肢から選ぶことができるでしょう。

医療保険に加入するベストな今

医療保険は、なるべく早いうちに加入しておくとよいでしょう。年齢が上がるにつれて病気やケガのリスクが高まるからです。病気やケガをした後で加入すると保険料が高くなることがあり、加入できないこともあります。

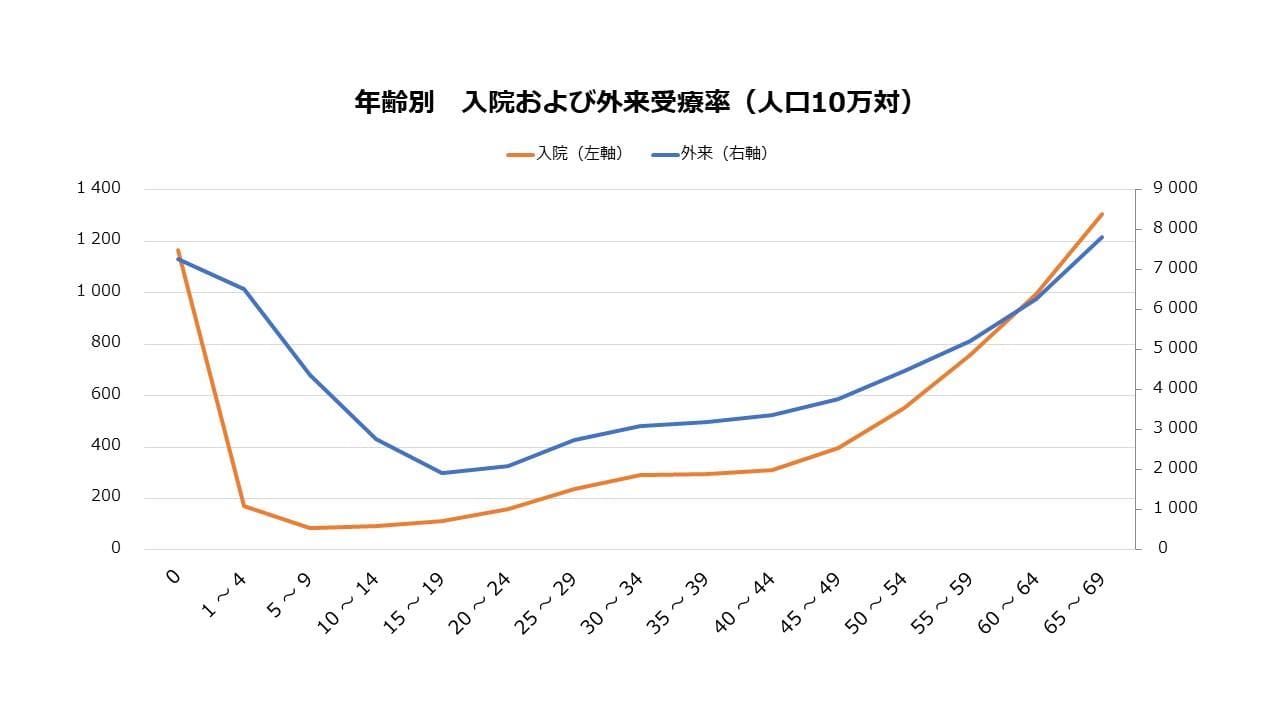

厚生労働省も「患者調査」(2017年)から、年齢別の病気やケガのリスクを確認してみましょう。年齢が上がるほど入院や外来の受療率が高くなり、リスクが高くなっていることが分かりますね。

したがって、医療保険は病気やケガのリスクが低いうちに加入することをおすすめします。ケガや病気への備えが気になり、この記事を読んでくださっている今こそ、まさに加入を検討するタイミングです。

・女性は特に早めに 男性より病気やケガのリスクが高い

入院および外来の受療率を男女別にまとめると、以下のようになります。

表 1 男女別 入院および外来の受療率(人口10万対)

| 入院 | 外来 | |||

|---|---|---|---|---|

| 男性 | 女性 | 男性 | 女性 | |

| 0歳 | 1,208 | 1,124 | 7,439 | 7,105 |

| 1~4歳 | 191 | 146 | 6,670 | 6,354 |

| 5~9歳 | 94 | 77 | 4,495 | 4,253 |

| 10~14歳 | 100 | 86 | 2,899 | 2,623 |

| 15~19歳 | 116 | 110 | 1,734 | 2,123 |

| 20~24歳 | 134 | 182 | 1,599 | 2,648 |

| 25~29歳 | 159 | 314 | 1,882 | 3,663 |

| 30~34歳 | 199 | 385 | 2,104 | 4,138 |

| 35~39歳 | 248 | 346 | 2,260 | 4,173 |

| 40~44歳 | 327 | 296 | 2,668 | 4,075 |

| 45~49歳 | 442 | 354 | 3,072 | 4,507 |

| 50~54歳 | 628 | 475 | 3,802 | 5,167 |

| 55~59歳 | 888 | 628 | 4,464 | 5,998 |

| 60~64歳 | 1,188 | 811 | 5,710 | 6,832 |

| 65~69歳 | 1,560 | 1,067 | 7,297 | 8,317 |

20~30代では、女性のほうが病気やケガのリスクが高いことが分かります。特に25歳以上で差が大きくなり、リスクが約2倍になっている年齢層もあります。

表 2 女性の入院および外来の受療率(対男性)

| 入院 | 外来 | |

|---|---|---|

| 20~24歳 | 男性の1.36倍 | 男性の1.66倍 |

| 25~29歳 | 〃 1.97倍 | 〃 1.94倍 |

| 30~34歳 | 〃 1.93倍 | 〃 1.97倍 |

| 35~39歳 | 〃 1.40倍 | 〃 1.84倍 |

よって、特に女性は早めに加入することをおすすめします。

【女性に特化した保障がおすすめ】

女性の病気やケガのリスクが高いのは、女性特有の病気、また女性がかかりやすいとされる病気が理由と考えられます。

医療保険の中には女性の保障を手厚くしたプランや女性疾病特約があるので、そちらを選択肢に加えるとよいでしょう。

医療保険に早く加入するメリット

医療保険に早く加入する主なメリットは、以下の2つです。

- 早く保障を受けられる

- 月の保険料負担を抑えられる

医療保険は病気やケガに備えるための保険ですが、病気やケガはいつ起こるかわからないため、早めに備えておくと安心ですね。これは、早めに加入する大きなメリットです。

月の保険料を安くできることもメリットといえるでしょう。年齢が若いうちは病気やケガのリスクが比較的低いため、保険料が低く設定されます。よって、家計の支出を抑えられるでしょう。

医療保険に早く加入することのデメリット

医療保険に早く加入することのデメリットは、以下の2点です。

- 保険活用の機会が少ない

- 累計保険料は高くなる可能性がある

前述のとおり、年齢が若いうちは病気やケガのリスクは低いため、医療保険を活用する機会は少ないでしょう。その代わり、保険料負担が小さいというメリットがあります。ここは一長一短ですね。

もう1つのデメリットは、累計保険料が大きくなる可能性があることです。早く加入すると月の保険料は安くなりますが、期間が長くなるため累計では保険料が高額になることがあります。よって保障期間を必要最低限にとどめておくなど、保険料を安くする工夫が必要です。

医療保険に加入するときに気をつけること

医療保険に加入する際は、以下の4つのポイントに気をつけましょう。

- 公的医療保険や職場の福利厚生を確認する

- 加入している保険の保障内容を確認する

- 保険料は家計を圧迫しない程度に設定する

- 健康状態によっては加入できないことも

それぞれについて、詳しく解説します。

公的医療保険や職場の福利厚生を確認する

医療保険は、必要な保障内容にとどめることが大切です。不要に手厚い保障は保険料が上がる要因となり、家計を圧迫するおそれがあるからです。

公的医療保険や職場の福利厚生で十分カバーされる部分は、保障内容に含めないほうがよいでしょう。それらをチェックした上で、加入する医療保険の保障内容を決めてください。

加入している保険の保障内容を確認する

すでに加入している医療保険がある場合は、その保障内容もチェックしましょう。保障内容の重複を避け、必要最低限の保障内容にとどめるためです。

死亡保険も併せて確認することをおすすめします。特約などで、医療保険と同じ保障が付帯しているケースがあります。

保険料は家計を圧迫しない程度に設定する

保険料が高くなりすぎないようにすることも大切です。保障対象や保険期間などを調節し、余裕をもって保険料を支払える金額に設定しましょう。

健康状態によっては加入できないことも

健康状態によっては、医療保険に加入できないケースがあることも覚えておきましょう。これは現在の健康状態だけではなく、過去の病気やケガも含まれます。

過去の病気やケガの場合、一定期間が経過していれば保険に加入できることもあります。事前に、保険加入の条件を確認しておくとよいでしょう。

たとえ、ご希望の商品に加入できなかった場合でも、保険会社を変えれば、加入可能となる場合があります。また、同じ保険会社でも、加入しやすい緩和型の商品や誰でも加入できる無選択型の商品を販売していることもあるので、ご自身の健康状態に合わせて検討することをおすすめします。

- ※ 本記事は2024年8月1日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。

- ※ 本記事は2021年11月25日にNTTドコモより掲載された記事を一部改変したものが含まれています。 掲載にあたっては、NTTドコモの転載条件を遵守しています。