医療保険、あなたに本当に必要?医療保険の必要性を解説

医療保険になんとなく加入しているものの、「この保険は本当に必要なのかな......?」と、疑問に感じている方は多いのではないでしょうか。医療保険にはさまざまな種類があり、どのような保険が必要かは人によって異なります。そのため、現在の状況を踏まえて、最適な医療保険を選ぶことが大切です。

医療保険とは、病気やケガに備える保険

今どんなに健康な人であっても、病気になったりケガをしたりする可能性はあります。医療保険とは、「将来の病気やケガに備える保険」のことです。

医療保険は大きく分けて、「公的医療保険」と「民間医療保険」の2つに分けられます。

- 公的医療保険......国民健康保険、組合健康保険など

- 民間医療保険......民間の保険会社などが販売している保険

公的医療保険への加入は法律で義務づけられており、そこに民間の医療保険の保障を加えることで、万一の場合にしっかり備えられます。

とはいえ民間の医療保険は種類も多く、わかりにくいと思っている人もいるのではないでしょうか。そこで次から「民間医療保険」の種類や特徴を解説していきます。

※以降、「医療保険」と表記しているものは民間医療保険のことを指します。

医療保険の「保障内容」

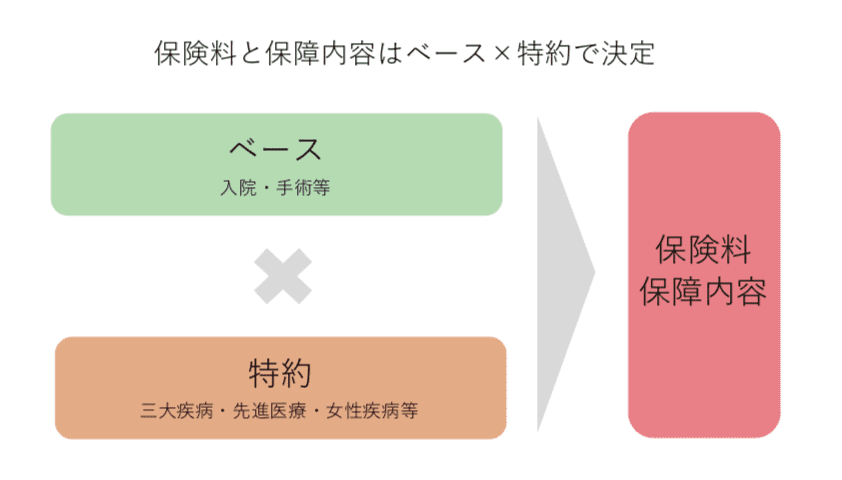

医療保険は、「ベース」となる保障と、プラスαで付帯する「特約」の2つの柱で構成されるのが一般的です。同じ保険商品でも、これらの組み合わせによって保険料や保障内容が異なります。

医療保険の保険料は、ベースと特約の保障内容に応じて決まります。どちらも保障を手厚くするほど保険料が高くなり、逆に保障を薄くするほど保険料が安くなります。

つまり保険料は保障内容を反映しているため、保険料だけで医療保険を選ぶことはできません。必ず保障内容とセットで考えましょう。

医療保険に入る目的を考えれば、保険料の節約だけを考えるのではなく、ご自身にとって必要な保障内容は何かをしっかりと検討することが大切だといえるでしょう。

医療保険の「ベース」となる保障

では、医療保険の「保障内容」を確認しましょう。まずはベース部分の保障にはどういったものがあるのかをご紹介します。

医療保険のベースとなる保障は主に以下の2つです。商品によって異なりますが、一般的な医療保険はこれらをメインに保障しています。

【医療保険 主なベースとなる保障】

- 入院給付金:入院時に給付金を受け取れる

- 手術給付金:手術時に給付金を受け取れる

それぞれ解説します。

入院給付金

病気やケガの治療のために入院した際に給付されます。昨今は日帰り入院でも入院給付金が支給されるタイプの医療保険が主流になっているのも特徴です。

入院給付金は、基本的に「入院日額(入院1日あたりの給付金)」が設定されます。

【入院給付金の計算式】

入院日額 × 入院日数

たとえば入院日額5,000円の医療保険の場合、5日の入院で2万5,000円が受け取れます。

【FPからのワンポイントアドバイス】

入院給付金は「入院の何日目から出るか」をチェックしましょう。

保険によっては数日以上入院しないと給付金が出ないものがあります。短い入院でも給付金を受け取りたい場合、「入院1日目から出るタイプ」がおすすめです。

また、入院ではなく「通院」で治療が行われるケースもあります。通院でも給付金を受け取れるか、特約なども含め事前に確認しておきましょう。

手術給付金

病気やケガの治療のために手術を受けた際に給付されます。

手術給付金は、「入院日額の〇倍」というように、入院給付金を基に計算されるケースが一般的です。たとえば入院日額5,000円で、倍率10倍の所定の手術を受けた場合、5万円を受け取れます。

倍率は手術内容によって異なり、重大な手術ほど倍率が大きくなる傾向があります。

【手術給付金の計算式】

入院日額 × 所定の倍率

これら基本の給付金に加えて、特約で+αの保障を受けられます。次から、特約の保障内容を確認しましょう。

医療保険にプラスαで付帯する「特約」

医療保険のベースに上乗せして加入するのが、「特約」です。加入は任意なので、特約を付けずにベースの保障だけ加入することもできます。

医療保険の一般的な特約は以下6つです。保険商品によっては、ベース部分として保障されるケースもあります。

【医療保険 主な特約】

- 三大疾病への保障

- 先進医療への保障

- 生活習慣病入院保障

- 女性疾病への保障

- 通院保障

- 診断給付金

それぞれ確認しましょう。

三大疾病への保障

三大疾病とは、「がん」「脳卒中」「急性心筋梗塞」を指します。いずれも生命に危険がおよぶ病気のため、注目度が高い特約と言えるでしょう。

先進医療への保障

先進医療とは、例えば「陽子線治療」や「重粒子線治療」といった高度の医療技術を必要とする治療を指します。

公的医療保険の対象外であることから高額な医療費が必要となりますが、標準治療では治癒が難しい疾病などの場合に検討します。いざというときに先進医療を受けたい場合に必要な保障となります。

生活習慣病入院保障

がん、糖尿病など所定の生活習慣病で入院した場合に受けられる保障です。

一般的に、生活習慣病は治療が長引く傾向があります。生命保険文化センターによると、全体の入院日数の平均は32.3日ですが、「糖尿病」は30.6日、「高血圧性疾患」は47.6日、「脳血管疾患」は77.4日と、いずれも平均より長く入院しているようです。

治療が長引けば、それだけ経済的な負担も重くなります。心配な方は特約で備えを厚くすることをおすすめします。

女性疾病への保障

乳がん、子宮がんなど、女性特有の病気を対象とした保障です。乳がんは30代後半~40代、子宮頸がんは20代~30代の女性にみられやすいため、若い世代においても検討したいところでしょう。

通院保障

入院を伴う病気やケガの治療で「入院の前後に通院した場合」に保障されます。例えばがんは、抗がん剤治療のために長く通院することがあります。また、大きな外傷でも退院後定期的な通院が必要です。

診断給付金

がんなどの特定の病気と診断された際、給付金が支給されるタイプです。

医療保険の保険期間

これまで、医療保険の保険料や保障内容についてご紹介してきました。医療保険は、さらに「保険期間」の観点からも、大きくわけて2種類に分類できます。

【医療保険 保険期間による違い】

- 定期型:一定期間を保障する医療保険

- 終身型:生涯保障する医療保険

両者の主な違いは以下の通りです。

| 保険期間 | 月々の保険料 | 更新 | |

|---|---|---|---|

| 定期型 | 一定期間or一定年齢まで | 安い傾向 | あり |

| 終身型 | 一生涯 | 高い傾向 | なし |

それぞれ、さらに詳しく解説します。

期間を決めて加入する「定期型」

「定期型」とは10年や20年など期間を決めて加入する医療保険です。「60歳まで」など年齢で期間を決める場合もあります。「若い時だけ」のように、特に保障したい期間がある場合に便利です。

ただし「定期型」は満期を迎えた後、保険期間を延長させたい場合は、改めて保険に加入しないといけません。年齢が進むので保険料が上昇する傾向があり、また健康状態によっては加入できないケースがあります。

「更新型」といって、満期を迎えたあとに原則同じ内容で自動更新していく保険もあります。この場合は原則健康状態にかかわらず保険期間を延長できます。しかし加齢による保険料の上昇はあります。なお更新型でも、年齢によっては延長できないケースがあります。

保障が一生涯続く「終身型」

見直しをしない限り、契約時の保障内容が一生涯続く保険です。同じ保険料をずっと払い続ける終身払いタイプと「60歳まで」「20年間」など一定の時期までに保険料を払い込んでしまう払い済みタイプがあります。

契約更新時に保険料が上がることがないため、現時点で支払済の保険料と今後支払う保険料について計算しやすいことがメリットです。保険料が一定である代わりに、保障期間が一生涯のため、保険料が定期型よりも高く設定されている傾向があります。

【FPからのワンポイントアドバイス】

定期型と終身型は一長一短あり、どちらが一概にいいか、断定はできません。

どちらにすべきか悩む場合、両方に加入する方法もあります。一生涯の保障を受けたいものは終身型で加入し、保障を厚くしたいときは別途で定期型を上乗せする、というような方法です。

一つの保険に絞るより柔軟に備えられるのでおすすめです。

医療保険が必要なのは、こんな人

では医療保険はどのような人に必要なのでしょうか。タイプ別にご紹介します。

貯蓄を減らしたくない人

貯蓄を減らしたくない、あるいは十分な貯蓄がない人は、病気やケガをしたときの医療費が家計を大きく圧迫することが想定されます。

大きな病気やケガで長期間の入院になれば医療費だけはなく、働けない期間の生活費も貯蓄でまかなうことにもなります。

貯蓄を減らしたくない場合は、医療保険を前向きに検討しましょう。

家族に金銭的な負担をかけたくない人

家族や親類など、誰かに金銭的な負担をかけたくない人も、医療保険へ加入しておくとよいでしょう。医療保険からしっかり保障を受けられれば、家族を安心させることもできます。

勤務先の福利厚生が十分でない人や、自営業の人

勤務先の労災保険やその他の福利厚生が充実しておらず、入院時の費用をカバーできない場合は、医療保険への加入を検討したほうがいいでしょう。

入院により働けない状態で生活をすることになると貯蓄を切り崩さなければなりません。そこに医療費が加われば、さらに大きく貯蓄を減らすことになります。勤務先によって、福利厚生の充実度が異なるため、事前に確認しておきましょう。

また自営業者の場合、「労働災害保険労災保険」や「傷病手当金」が原則ありません(いずれも病気やケガで働けなくなった際の社会保障)。給与所得者と比較し公的な保障が薄いケースがあるため、より積極的に医療保険への加入を検討しましょう。

先進医療に備えたい人

先進医療には公的医療保険が適用されないため、通常よりも高額になるケースがあります。そのため、貯蓄や家計の状況によっては受けられません。自分が納得するために受けたい場合は、医療保険で備えておくといいでしょう。

医療保険に入るタイミング

医療保険にはいつ加入すればよいのでしょうか。医療保険に入るタイミングについて解説します。

健康な"今"

医療保険には健康なときにこそ加入しましょう。病気やケガの後だと保険加入を断られる可能性があるためです。

また仮に加入できても、保険料が高く設定される、あるいは特定の病気や体の部位は保障しないなど、不利な条件が付く可能性があります。

病気やケガはいつ起こるかわかりません。健康な今、加入を検討しましょう。

女性の場合は妊娠前に

女性の場合は妊娠前に医療保険への加入を検討しましょう。妊娠は病気やケガではありませんが、母体のリスクが高まることから、同じように保険加入を断られる、あるいは不利な条件が付くケースがあるためです。

妊娠を考えている場合、先に医療保険に加入しておくとよいでしょう。

【FPからのワンポイントアドバイス】

最近では、妊娠中に加入できる「妊娠保険」も登場しています。

妊娠保険は、妊娠中の入院・出産時の緊急帝王切開など出産時の保障はもちろん、妊娠中や妊娠後の自宅安静や産後後うつに対しても保障があるものもあります。

妊娠前に医療保険に加入していなかった方も、保障を手厚くしたい方も、検討することをおすすめします。

結婚や出産など、家族が増えるタイミング

生活を支えるべき家族が増えたときも、医療保険に加入するタイミングです。家族の誰かを自分の収入で支えている場合、病気やケガによる収入減への備えがより求められるためです。

病気やケガで長期入院する場合、また働き方を変えなければいけないケースを想定し、その場合の家族の生活費を十分保障できるような医療保険への加入が望ましいでしょう。

「医療保険は不要」派の意見、それ本当?

「医療保険は不要だ」という意見を耳にしたことがあるのではないでしょうか?それらの意見はもっともらしく聞こえる部分もあるため、医療保険への加入を迷ってしまう人もいるでしょう。

そこでここでは「医療保険が不要だ」という意見に対し、それらが本当なのかどうかを確認していきたいと思います。

【国の保障制度でまかなえるから】は本当?

「国の保障制度で十分に医療費をまかなえるため、民間の医療保険は不要だ」と考えている方もいます。しかし万一の際、本当に国の保障制度だけで十分なのでしょうか。

A:公的医療保険で保障されない費用がある

公的医療保険により70歳未満の方は、医療費の概ね3割(義務教育就学前は2割)の負担で治療を受けられます。さらに、医療費が高額になり3割でも大きな負担となってしまう場合は、「高額療養費制度」により一定額以上の負担は発生しません。

「国の保障で十分だ」という方は、主にこの仕組みを前提にしているのではないでしょうか。

たしかに公的医療保険である程度の医療費は保障されますが、実は保障されないものもあります。代表的なものとして以下の3つがあり、これらは全額を自己負担する必要があります。

- 差額ベッド代(個室を希望する際の上乗せ費用)

- 家族の入院中の諸雑費

- 先進医療

【公的医療保険で保障されない主な費用】

特に先進医療には注意が必要です。費用が高額になるケースがあり、大きな負担が発生する可能性があるためです。

生命保険文化センターによると、以下のような先進医療で高額な費用が発生しています。

- 重粒子線治療 約316.2万円

- 陽子線治療 約269.2万円

- 高周波切除器を用いた子宮腺筋症核出術 約30.1万円

【高額な先進医療の例】

公的医療保険は優れた制度ですが、このように「十分に保障されないケースもある」ということは知っておきましょう。

【貯蓄でまかなえるから】は本当?

十分に貯蓄がある場合、たまに病気やケガをする程度であれば、貯金でまかなえてしまいます。そのためしっかり貯蓄がある方は、固定費となる医療保険は不要と考えているようです。

A:貯蓄だけでは不十分な可能性も

確かに、本当に十分な貯蓄がある方は不要かもしれません。しかしその想定が甘くないか検証が必要です。

たとえば医療費だけではなく、「逸失収入」についても想定しておくべきです。逸失収入とは、「本来なら受け取れたものの、病気やケガのために受け取れなくなる収入」を指します。

病気やケガの程度によっては、現在の働き方を変えなければならないケースもあり得ます。その後の収入に長く影響があるため、若い方ほど逸失収入が大きくなります。たとえば月5万円の減収が60歳まで働く場合、逸失収入は現在50歳なら600万円ですが、30歳なら1,800万円にもなります。

また、「そもそも医療費がいくらになるかはわからない」点も、冷静に考えなければいけません。貯蓄でまかなうつもりが、貯蓄を上回る費用が発生する可能性は十分にあります。

これらを想定した上で、「それでも貯蓄で医療費を十分にまかなえる」といえるなら医療保険の必要性は低いでしょう。そうでない方は、十分な貯蓄ができるまでの期間だけでも、医療保険への加入をおすすめします。

【FPからのワンポイントアドバイス】

民間の医療保険の必要性も理解できたのではないでしょうか。とはいえ、足りない分"すべて"を民間の医療保険でまかなう必要はありません。大切なのは「自分にぴったりの保障は何か」を見極めて、適切な保険に加入することです。

医療保険はどう選ぶのがいい?

いざ医療保険への加入を検討するとなると、「どの医療保険が適切なのかわからない」という壁にぶつかると思います。そこでここでは、医療保険をどう選べばよいか解説します。

加入すべき医療保険は人により異なる

実は、どの医療保険に加入すべきか一概にはいえません。その人の家計や家族の状況、生活習慣や健康に対する考え方によって加入すべき医療保険は異なるためです。また、前述した公的医療保険制度でも保障は受けられますが、これも人により内容に違いがあります。

医療保険の検討の前に、まずは自分の貯蓄や健康状態、家族の状況、公的医療保険制度での保障内容などをしっかりと確認しておくようにしましょう。

その上で、医療保険の保障内容、特にベースの保障となる入院給付金を軸に比較検討してみましょう。入院給付金の額が大きいほど手厚い保障といえます。また、どのようなケースで給付金が受け取れるか、特約も含めてチェックしましょう。

【FPからのワンポイントアドバイス】

保障内容について確認したら、保険料もチェックしましょう。いくつかのプランで複数の見積もりを取ると、保険料の比較ができておすすめです。

医療保険に必要性はある 「自分にとって」最適の保険を

医療保険が必要かどうかは人によって異なります。貯蓄や家計に不安を抱えているのであれば、医療保険を前向きに検討したほうがいいでしょう。毎月、保険料を支払うことになりますが、入院時にはさらに多くの費用が発生します。医療保険が必要かどうかよく考えて、自分に合った保険を選択しましょう。

- ※ 本記事は2024年8月1日時点の内容であり、将来の商品改定によっては内容が変更になる可能性がございます。

- ※ 本記事は2020年9月18日にNTTドコモより掲載された記事を一部改変したものが含まれています。 掲載にあたっては、NTTドコモの転載条件を遵守しています。